根據市場調查機構 Counterpoint Research 的最新報告,2024 年全球車載無線充電普及率首次突破 50% 大關,達到 54%,較 2023 年的 48% 增長了 6 個百分點,這標志著車載無線充電技術正加速從高端配置向主流標配轉變。

調研報告顯示,隨著千禧一代和 Z 世代逐漸成為購車主力,這一消費群體對便捷科技配置有著更高需求,他們更傾向于選擇配備無線充電的車型,認為其能有效解決車內線纜雜亂問題。此外,車載無線充電與智能座艙、自動駕駛等前沿技術產生的協同效應,進一步提升了其在市場中的吸引力,促使更多車企將無線充電功能納入車型配置清單。

車載無線充電的發展驅動力

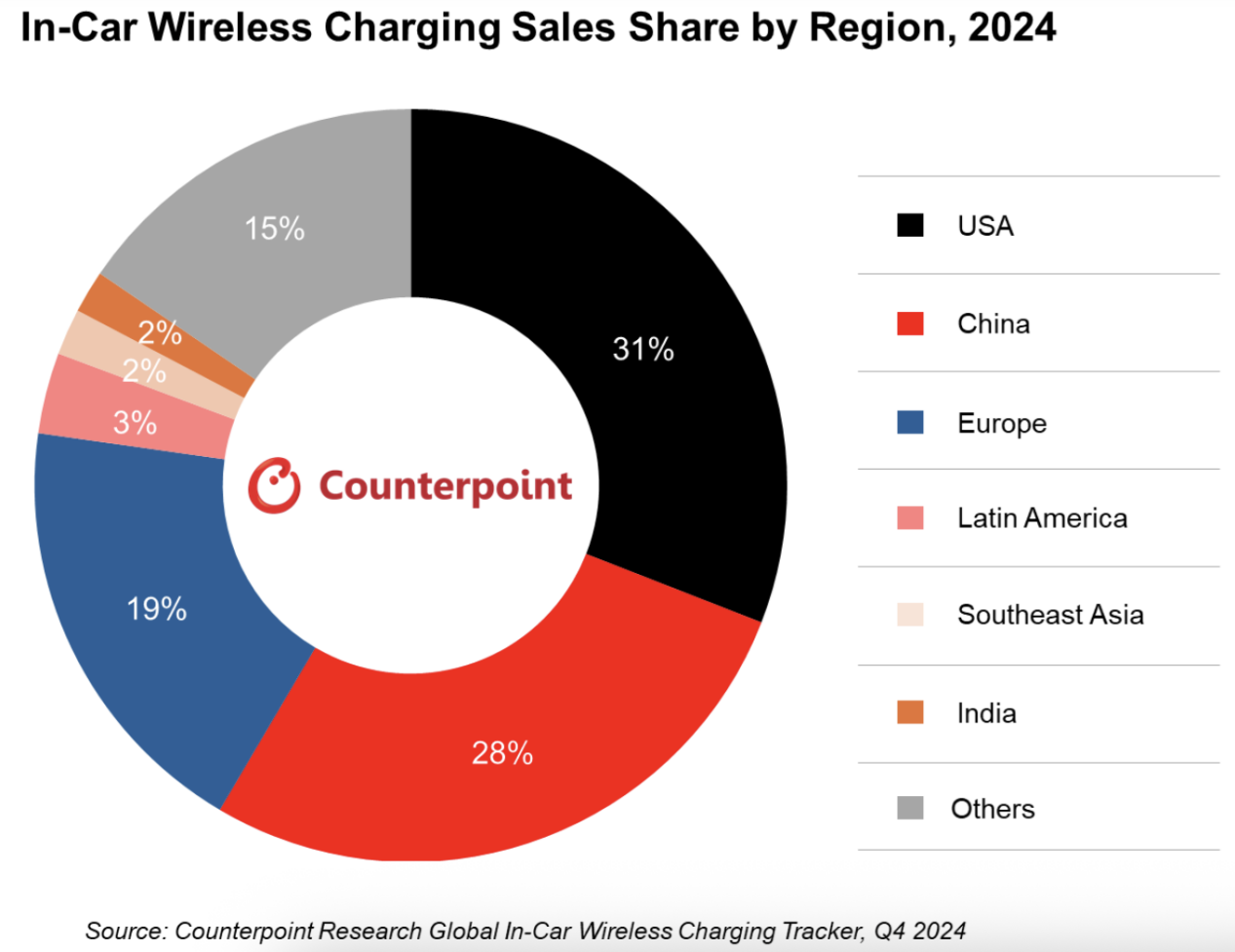

Counterpoint Research 的報告顯示,目前美國依然是全球最大的車載無線充電市場,市場占比高達 31%;緊隨其后的是中國和歐洲市場,占比分別為 28% 和 19%。中國市場憑借龐大的消費基數與快速的技術迭代,展現出強勁的增長潛力。

車載無線充電的快速發展,標準的更新迭代起到了關鍵帶動作用。無線充電聯盟(WPC)推出的 Qi2 標準,在保持向下兼容特性的基礎上,圍繞充電效率、對準精度和安全性能進行深度優化。目前,該標準已更新至 Qi2.1 版本。相較于上一代,Qi2 標準新增 MPP 協議(物理層)與磁吸對準方式,將工作頻率范圍更新為 360kHz,大幅增強了異物檢測功能。對于車載應用場景,Qi2 標準引入類似蘋果 MagSafe 的磁吸技術,確保充電設備精準對齊,有效降低能量損耗,為充電效率提供有力保障;同時,磁吸設計提升了設備在顛簸、轉彎等復雜路況下的穩定性。

不過,作為共有協議的 Qi2 標準,初期僅支持 15W 充電功率,雖然相比早期的 5W 有顯著提升,但仍難以滿足千禧一代和 Z 世代等智能手機重度用戶的短途補能需求。為此,Qi2 標準的充電效率已提升至 30W。與此同時,部分車企基于私有協議積極探索更高功率的無線充電技術。早在 2021 年,問界推出智能 SUV 問界 M5 時,便引入 40W 無線快充;2024 年,AITO 問界系列車型通過 OTA 升級,將 M5 的無線充電功率進一步提升至 50W。同年上市的智己 L6、小米 SU7 等車型,也紛紛搭載 50W 無線快充功能。技術層面的持續突破,成為推動車載無線充電快速普及的另一核心因素。

Counterpoint Research 高級分析師 Soumen Mandal 在評論充電標準動態時指出:“隨著 iPhone 用戶基數不斷擴大,Qi 2.0 中的 MagSafe 技術正逐漸成為行業可行方案,促使眾多品牌推出 30W 無線快充解決方案。與此同時,華為、小米和 OPPO 等安卓陣營制造商,正在不斷突破 50W 甚至更高功率的無線充電技術邊界。”

根據國內最新法規規劃,車載無線快充的下一個目標功率將提升至 90W,這無疑將為行業發展指明新方向。

過去,車載無線快充曾是高端車型的專屬配置,寶馬、奔馳等傳統車企借助高功率無線充電技術提升產品溢價;如今,新勢力品牌(如問界、小鵬等)將其作為標配以爭奪市場份額。在新勢力的帶動下,國內車載無線充電模塊產業發展迅猛。統計數據顯示,中國供應商為全球汽車市場供應了超過半數的無線充電模塊,凸顯了中國在該領域的產業優勢。

當然,車載無線充電技術在發展過程中也面臨諸多挑戰。一方面,充電效率不穩定問題突出,部分標稱 50W 的無線快充產品,實際充電功率僅在 10W 到 30W 之間,半小時充電量不足 50%;另一方面,高功率無線充電過程中產生的發熱現象嚴重,無線充電的電磁轉換損耗,導致手機和充電板溫度顯著升高,影響使用體驗與安全性。

車載無線充電市場格局解析

統計數據顯示,目前全球車載無線充電市場 TOP5 廠商分別為 LG、Molex、ADAYO、InvisPower 和松下,五家廠商合計占據 60% 的市場份額。

作為市場龍頭,LG 公司的無線充電方案全面覆蓋 Qi、PMA、A4WP 三大主流標準,具備 15W 高速充電能力與高效散熱設計,并通過 NFC 技術實現多種功能拓展。憑借多年深耕,LG 能夠提供涵蓋汽車配件、車輛工程設計及生產工藝設計的一站式解決方案。

在全球前五廠商中,ADAYO(惠州市華陽集團股份有限公司)和 InvisPower(有感科技)均為中國廠商。創立于 1993 年的 ADAYO,致力于成為國內外領先的汽車電子產品及零部件系統供應商,其無線充電方案支持華為、小米、OPPO 等品牌的私有快充協議及 QI 協議,集成 NFC 功能,具備多重保護、異物檢測及高效散熱特性。目前,ADAYO 方案支持 5W、15W、50W 等多種功率,提供單充、雙充、循跡等不同類型產品,且配備散熱風扇以確保快速散熱。

有感科技(InvisPower)作為全球領先的高科技汽車電子電氣供應商,業務涵蓋手機無線充電、智能數字鑰匙、USB 模塊、高壓線束等領域,同時也是新能源車動力電池無線充電產品供應商,目前已為近四十家國內外整車廠提供一級供應(Tier-1)服務,供貨車型超數百款。作為技術驅動型企業,有感科技在無線充電技術產業化進程中實現多項突破,達成更高充電效率、更大充電范圍以及靜態工作低能耗目標,為商用客戶和個人消費者提供更輕薄、穩定的無線充電產品,其強大的定制化能力,打造出眾多專車專用解決方案。

除 ADAYO 和有感科技外,國內伏達半導體和南芯等企業也是車載無線充電領域的知名方案商。伏達半導體面向汽車應用,提供 15W 三線圈 Tx、30W 雙充 Tx 和 40W 三線圈 Tx 等參考設計;南芯的車載無線充電方案覆蓋多種功率等級,具備高集成度,支持 QI 認證協議及私有快充協議,集成數字解調功能的功率器件,最高可支持 50W 充電功率。

從芯片層面來看,恩智浦公司在市場中占據較高份額。在小米、特斯拉、大眾、寶馬、比亞迪等企業的車載無線充電方案中,拆解出的芯片多來自恩智浦,常見型號包括 WCH-184a、WC3、WCH-185 和 MPWC15WYG 等。

結語

車載無線充電市場在 2024 年迎來關鍵轉折點,普及率突破 50%,標志著這一技術從高端走向大眾。標準革新與技術突破成為核心驅動力,Qi2 系列標準的磁吸對準、效率提升,疊加中國品牌在私有協議上的功率突破(如 50W 快充普及),不僅解決了用戶痛點,更推動市場格局重塑。ADAYO、InvisPower 兩家中國廠商躋身全球前五,彰顯本土供應鏈在技術落地與規模化上的強大競爭力。未來,隨著功率進一步提升、技術持續優化,車載無線充電市場有望迎來更廣闊的發展空間。

上一篇:自動駕駛仿真進入“標準時代”:aiSim全面對接ASAM OpenX

下一篇:最后一頁

- 熱門資源推薦

- 熱門放大器推薦

機器人學課件PPT

機器人學課件PPT 5962-01-244-3894

5962-01-244-3894

- EVAL-SSM3582Z,用于評估 SSM3582/SSM3582A 2x、31.76 W、數字輸入、無濾波器立體聲 D 類音頻放大器的評估套件

- Euclid Klicky Probe pcb

- HV9911DB3,具有出色電流調節功能的高亮度降壓 LED 驅動器演示板

- 熱插拔解決方案符合 AMC 和 MicroTCA 標準

- 用于寬輸入電壓范圍(7.5V-30V 至 5V)的開關預穩壓器

- LTC2862ACDD-1 故障安全 0 應用的典型應用(空閑狀態 = 邏輯 0)

- DC711A-B,使用 LT3468ES5-1 閃光燈電容器充電器高壓電源的演示板,Vin = 2.5V-8V,Vout = 320V,ISW - PK = 0.7A

- 繼電器模塊

- RSL10-SIP-001GEVB:RSL10 SIP 開發板

- REF196 精密微功率、低壓差電壓基準的典型應用

京公網安備 11010802033920號

京公網安備 11010802033920號