前景很美好,當下很殘酷。NB-IoT走過了3年,這3年里聚集了很多人的憧憬和期盼,中國NB-IoT市場到底什么時候能夠爆發呢?

NB-IoT從2015年9月3GPP在RAN全會達成一致以后,得到全球大多數的運營商、通訊設備廠商、芯片廠商、終端廠商的支持和響應,這標志著世界范圍的物聯網通信標準已經產生,并將為整個產業鏈帶來巨大商機。

為了配合產業轉型升級,引爆新的經濟增長點,運營商以NB-IoT物聯網為突破口,開啟一次次大規模的NB-IoT模塊招標來加速NB-IoT應用和產業發展。結果,催生了一場場模塊廠商的價格血拼,2年間,模塊價格從70元人民幣殺到20元,NB-IoT芯片價格從5個美金殺到2個美金以下,真是出師未捷身先死。

據市場獲悉,2017年華為海思推出Boudica120國內第一顆NB-IoT芯片至今,累積出貨2000萬顆,而其他國內NB-IoT芯片廠家總出貨量不超過1000萬顆。

現實,遠遠低于預期。

什么原因阻礙NB-IoT市場爆發

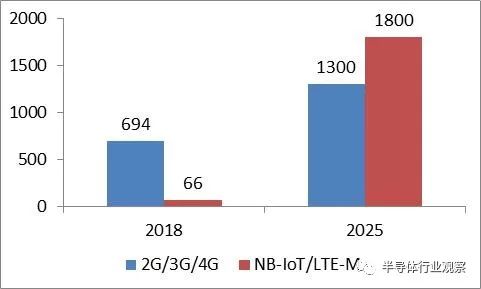

據GSMA最新發布數據,2018年全球蜂窩物聯網連接數大部分來自現有的2G/3G/4G,物聯網連接總數達7.6億個,NB-IoT物聯網連接數不到10%;但隨著時間的發展,NB-IoT/eMTC預計會在2025年逐漸成為主流連接方式,NB-IoT/eMTC物聯網連接數將達18億個。得益于中國政府的大力推進,預估中國市場約占全球市場的40%。

全球蜂窩物聯網連接數(單位:百萬;來源:GSMA,物聯網智庫制圖)

一項技術標準從確立到成熟需要一個過程,而從成熟的技術標準轉變為產業標準需要得到產業鏈上下游企業的共識和配合。沒有人知道NB-IoT市場在2018到2025的這7年間哪一年會爆發,但相關分析指出,阻礙或者延后NB-IoT市場爆發的主要原因有四個方面:

1.NB-IoT網絡覆蓋有限

2017年工信部要求電信企業加大NB-IoT網絡建設部署力度,到2017年底實現40萬個NB-IoT基站部署,到2020年實現150萬個基站部署。目前三家運營商已部署NB-IoT基站數近百萬。其中,中國電信已建成全球最大的NB-IoT網絡,NB-IoT基站數超過40萬個,但相對2G/3G/4G網絡,覆蓋面還是非常有限,影響用戶體驗。

2.NB-IoT信息安全風險

物聯網會讓我們的生活變得便利和美好,但信息安全是提前。NB-IoT的發展讓應用更加智能化的同時,也帶來了信息安全風險,必須重視物聯網中應用層到各端點的安全體系建立。NB-IoT信息安全體系的建立,需要整個生態系統中的所有參與者從網絡設備、終端數據采集模塊、數據傳輸和系統方案來一起解決和建立。NB-IoT信息安全體系的建立也需要時間和過程。

3.NB-IoT功耗還不理想

NB-IoT的主要優勢之一是低功耗。當前的物聯網產品上,大家普遍還是用2G模塊,NB-IoT的功耗比2G略好一點,但在中等頻率和高頻率實時使用中并沒有絕對優勢,兩者功耗沒有明顯差別,NB-IoT深度待機(PSM模式)的功耗和2G掉電模式差不多。同一主芯片平臺,NB-IoT模塊比2G模塊要貴5元人民幣左右,用戶替換積極性不高。以目前NB-IoT模塊的功耗,電池待機時間根本無法支持長達10年,因此很多新的應用也起不來。

4.NB-IoT商用無人得利

即使運營商開啟高頻服務功能,每年NB-IoT資費可以提升到35-40元,雖然提升了物聯網業務的ARPU值(每用戶平均收入),但對于運營商的直接收入貢獻還是非常有限的。假設以三大運營商共10億連接數計算,最理想的資費情況下,40元/年ARPU值對應400億元收入,相比現在三大運營商2018年14000億元收入體量,NB-IoT資費收益依然不值一提。

NB-IoT單模模塊報價已經低于20元,成本擺在那里,對于模塊企業來說已經無利可圖,只好倒逼芯片廠商和元器件廠商。由于消費終端使用者買單的意愿并不強,NB-IoT需求的價格彈性很小,價格大幅下降,需求沒有大幅增加,沒有實現規模經濟效益,整個產業鏈上無人得利,進一步影響NB-IoT市場推廣。

NB-IoT應用的市場機會在哪里

NB-IoT以其低功耗、容量大、高度可靠的數據傳輸、能夠穿透建筑材料以及標準統一的無線網絡讓市場一致看好。同時,NB-IoT技術可以消除中間的數據收集器,按照固定的時間間隔直接傳輸數據,提高便利性和降低成本。

NB-IoT將廣泛應用于智能抄表、消防系統、智能停車、車輛跟蹤、物流監控、智慧農林牧漁業以及智能穿戴、智慧家庭、智慧社區、智慧城市等應用領域。下面是市場接受度最高的三個NB-IoT應用:

煙感器

煙感器是目前NB-IoT應用最匹配和應用最多的產品。

消防對樓宇的煙感器安裝有要求,分布密集,導致走線難度高且成本大,NB-IoT能幫助解決這個問題。

NB-IoT支持海量連接,傳感器實時檢測煙霧,一旦煙霧濃度超標就會通過NB-IoT直接發送信息到后臺。

NB-IoT低功耗,待機時間長,可降低安裝和維護成本;另外信號穿透力強,可覆蓋樓宇偏僻角落。

水氣表

GPRS智能抄表解決了傳統機械式水氣表人工抄表的問題,NB-IoT又解決了GPRS智能抄表的弊端。

GPRS通訊基站用戶容量比較小,功耗高,信號差,NB-IoT解決了這個問題。

在業務方面,水氣表上報數據最多一天上報一次,有的甚至一個月上報一次,因此NB-IoT的工作模式非常適合這種業務模式。

NB-IoT抄表在功能上繼承了GPRS功能的同時,比起2G/3G/4G有了50-100倍的接入數。這對于裝表量比較密集的小區無疑是一個更好的選擇。

智能鎖

智能鎖作為智能家居的入口產品,未來會成為每家每戶必配的智能安防產品。

NB-IoT通過DRX(非連續接收)省電技術減少不必要的信令,并在PSM狀態時不接受尋呼信息來達到省電目的,這樣可以保障電池5年以上的使用壽命。

采用NB-IoT方案,無需網關或路由,智能鎖終端僅需一跳直連運營商的基站,從而使聯網智能鎖在網絡穩定性及安全性上更加有保障。

NB-IoT信號穿墻性遠遠超過現有網絡,即便是傳統網絡信號不好的地方,NB-IoT網絡可以高度可靠地通過數據傳輸實現“隨即密碼”。

來源:中國電信

NB-IoT模塊的芯片廠商有哪些

NB-IoT模塊的芯片廠商有NB-IoT芯片和NB-IoT射頻前端芯片。

NB-IoT芯片廠商:

國內廠商:華為海思、紫光展銳(RDA)、臺灣聯發科、中興微電子、上海移芯、創新維度、芯翼信息、松果電子、智聯安、ASR、匯頂科技

國外廠商:高通、三星、Altair、思寬、Nordic、GCT、Riot Micro、CEVA

國內市場已經大批量出貨的NB-IoT芯片廠商是華為海思、紫光展銳(RDA)、臺灣聯發科。ASR和匯頂科技兩家公司的實力都很強,產品還在研發中。簡約納公司之前市場宣傳力度還挺大,最后卻放棄了。

國外NB-IoT市場目前主要采用高通平臺,預計在未來,即使是國外,NB-IoT這一塊市場一定會是中國芯片的天下。

信息來源:物聯網智庫

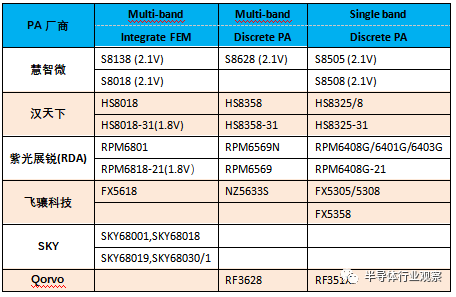

NB-IoT射頻前端芯片廠商:

國內廠商:紫光展銳(RDA)、漢天下、慧智微、飛驤科技、三伍微

國外廠商:Skyworks,Qorvo

SKY和Qorvo最終會放棄中國NB-IoT市場,跟國內射頻前端芯片相比,性能差不多,價格完全沒有優勢。在國內NB-IoT模塊市場,看到的射頻前端芯片基本上都是國內品牌,紫光展銳(RDA)是主力供應商,但詫異的是竟然看不到Vanchip和Airoha的身影,而這兩家是國內最大的射頻前端芯片公司。所以,可能的原因是要么Vanchip和Airoha都看不上NB-IoT市場,要么在等待時機進入NB-IoT市場。

NB-IoT的特點是低功耗,低電壓應用是趨勢,射頻前端芯片的主流工作電壓是2V左右。慧智微的技術優勢是深度熟悉SOI工藝,利用SOI射頻特性和低電壓特點,開發出有競爭力的NB-IoT射頻前端芯片。漢天下也剛剛發布HS8018-31 CMOS PA,應用于低電壓模式。

三伍微的射頻開關已經進入了物聯網智能家居市場,主打產品是2.4G/5.8G WIFI FEM,會不會繼續進入NB-IoT PA市場,需要拭目以待。

誰會是NB-IoT芯片的最后贏家

業內人士認為,2016年是NB-IoT商用元年。如同過去十幾年移動互聯網渴望4G時代的到來一樣,如今的物聯網也無比渴望著一個深度覆蓋強大的NB-IoT蜂窩物聯網基礎網。對未來越看好,如果NB-IoT市場導入期越長,那么參與到這個市場的芯片廠商就會越多。目前,NB-IoT市場仍然處在導入期,國內芯片廠商都想抓住這個市場機會,成為NB-IoT市場的最后贏家。

芯片行業一般都認為最早切入市場很重要,但事實上誰最早達到經濟規模才是最重要。經濟規模是從現有生產技術條件出發,會有一個最優的生產規模,最優生產規模就是成本最低、盈利最大的生產規模。在國內NB-IoT市場,哪個芯片廠商最早達到經濟規模,那么這個芯片廠商就將成為NB-IoT市場的最后贏家。

為了進一步論證這個結論,可以從下面四個方面來分析:

1.NB-IoT模塊的未來主流還是單模

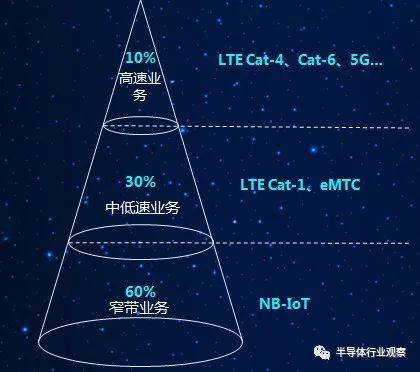

目前市場上有出現NB-IoT雙模(NB-IoT+GSM或者NB-IoT+eMTC),還有提出NB-IoT三模(NB-IoT+GSM+eMTC)。據行業分析,未來物聯網發展的主流還是NB-IoT單模,約占物聯網市場的60%;NB-IoT+eMTC雙模可能會有一些少量細分市場應用。至于NB-IoT+GSM雙模和NB-IoT+GSM+eMTC三模,以個人的判斷,只會是一個過渡產品,不會有前景。

NB-IoT單模也分單頻方案和多頻方案,NB-IoT芯片是一樣,但對應的射頻前端芯片不同。從目前應用端的情況來看,單頻方案的NB-IoT單模模塊需求量和多頻方案差不多,具體取決于運營商和NB-IoT模塊終端應用。多頻單模方案比單頻方案成本上差1元人民幣左右,但可以應對不同運營商,靈活度大;單頻方案只能對應單一運營商。

2.NB-IoT應用支持海量連接,規模產生效益

NB-IoT具有10萬用戶/小區的海量連接特性,由于低頻次、小數據包的傳輸應用場景,NB-IoT技術得到了優化。與2G 上行200KHz以及4G 180KHz的PRB(物理資源塊)帶寬相比,窄帶技術NB-IoT上行載波帶寬僅為3.75/15KHz,等效功率大大提高,信道容量提升50-100倍。NB-IoT減小了空口信令開銷,提升了頻譜使用效率;基站采用獨立的準入擁塞控制,以及終端的上下行信息存儲,提高了信息傳輸的穩定性和可靠性。

NB-IoT物聯網顛覆價值鏈和生態鏈,產業價值從連接層上移到平臺層和應用層。目前NB-IoT市場的推動由運營商主導,有了規模才會有效益。2018年,中國移動終端公司發布了500萬片NB-IoT單模模塊采購招標;中國聯通NB-IoT通信模塊采購規模量為300萬片;中國電信采取區域招標,其中江蘇電信采購規模預計約為200萬片基于海思芯片的NB-IoT模組。

3.NB-IoT模塊的差異性不大,拼的是價格

據市場統計,國內常見的NB-IoT模塊廠商有20多家:廈門騏俊、上海移遠、有方科技、廣和通、高新興、吳通控股、中興物聯、上海移柯、中移物聯網、美格智能、大唐移動、芯訊通、龍尚科技、新華三、利爾達、上海寬翼、智慧海派、偉文、u-blox、Sierra Wireless、金雅拓、泰力特、愛聯科技、小瑞科技、上海慶科等。各家的NB-IoT模塊的差異性并不大,基本上都是標準品,90%以上是單模,至于是支持單頻還是多頻,取決于模塊廠商如何來對應運營商。

當NB-IoT模塊成為標準品后,在性能技術指標差異不大的情況下,拼的是模塊價格,尤其是運營商招標,比拼的更是價格。性能指標的差異不是模塊廠商主要決定的,而是NB-IoT芯片廠商決定,只要芯片廠商的性能技術指標差不多,模塊廠家的性能技術指標就不會差到哪里去。

4.NB-IoT芯片的技術差異小,關鍵是功耗和成本

NB-IoT低速率、低功耗、窄帶寬帶來的是低成本。速率低就不需要大緩存、小緩存就可以支持芯片運行,對DSP的數據處理能力要求也降低;NB-IoT比LTE提升20dB增益,相當于發射功率提升了100倍,因此對芯片RF設計要求相對也就低;因為窄帶寬,不需要引入復雜的均衡算法,這些因素可以讓NB-IoT芯片做得更小。NB-IoT對技術的要求并不高,遠低于4G/5G芯片,NB-IoT芯片的主要競爭點是功耗和成本,這給中國芯片廠商提供了很好的機會,只要技術不是不斷地迭代升級,而是聚焦在一兩個點上,那么這是中國芯片廠商的擅長之處,NB-IoT芯片市場將是中國芯片廠商的市場。

技術門檻不算太高,技術差異小,NB-IoT市場導入期很長,帶來的是更多國內芯片廠商的充分競爭。NB-IoT芯片國內廠商已經有10多家,射頻前端芯片廠商也有5家,各家芯片之間沒有什么差異性,從主流的NB-IoT單模模塊來看,很難找出差異化的芯片技術創新機會點,模塊上的外圍器件很少,芯片系統應用創新空間也非常有限。那么,同質化的芯片競爭只會導致價格競爭,價格競爭基于成本,芯片成本基于設計技術和晶圓工藝,以及供應鏈;NB-IoT芯片在設計技術和晶圓工藝上拉不開成本差距,而效益大于成本原則又是企業經濟活動應當遵循的原則,所以,只有最早達到經濟規模的2-3家NB-IoT芯片廠商才能成為最后的贏家。

這里提一下芯翼信息科技,首家推出集成CMOS PA的NB-IoT芯片廠商。這個創新屬于技術能力創新,這個點子很多廠商都能想到,但是在技術上有能力去實現的廠商應該很少。紫光展銳(RDA)和聯發科(MTK)有自己的射頻前端芯片研發團隊,推出的NB-IoT芯片都沒有集成PA,說明有一定的技術難度。集成CMOS PA將幫助降低NB-IoT模塊的成本和功耗,而這兩點是所有NB-IoT芯片廠商的追求,一旦這條路走通,射頻前端芯片將失去市場機會。

結束語

NB-IoT市場,藍海還未開啟就已經進入紅海,市場導入期過長和產品同質化導致了這個結果。不管是什么海,中國NB-IoT芯片和模塊都將主導全球市場。內有紅海,外有競爭,中國廠商要放眼世界,國內的競爭是讓自己變得強大而不是消耗自身元氣,否則無力再與國外廠商競爭。

紅海是經濟學上的完全競爭市場,完全競爭市場的生產者和消費者都是市場價格接受者,所以NB-IoT芯片廠商和模塊廠商不得不彼此依靠,都采取低價策略去達到規模經濟效益,從而取勝市場,最終形成NB-IoT寡頭壟斷市場。

當一個趨勢被大多數人都發現的時候,這個趨勢也就成了大眾潮流,參與到這個潮流中的企業也就越多。結果,要么出眾,要么出局,沒有中間選項。

上一篇:康佳特推出基于AMD 嵌入式技術的服務器模塊

下一篇:最后一頁

推薦閱讀

史海拾趣

Falco Electronics非常重視企業文化建設。公司倡導“以人為本”的管理理念,注重員工的成長和發展。公司為員工提供了良好的工作環境和福利待遇,還定期開展各種培訓活動,幫助員工提升技能水平。這種良好的企業文化吸引了大量優秀人才的加入,也為公司的持續發展提供了有力保障。

隨著技術的不斷成熟和市場的不斷擴大,DDP Engineered LED Solutions公司開始注重市場拓展和品牌建設。公司積極參加國內外各類展會和論壇,展示公司的產品和技術實力,與業界同行交流學習。同時,公司還加大品牌宣傳力度,通過廣告、宣傳冊等多種渠道提升品牌知名度和美譽度。這些努力不僅讓DDP的產品走進了更多客戶的視野,也為公司的長遠發展奠定了堅實的基礎。

在電子行業的快速發展中,市場變革是常態。為了應對這些變革,C-TON始終堅持創新的精神。公司不斷投入研發資金,開發新產品、新技術,以適應市場的變化。同時,C-TON還密切關注行業發展趨勢,及時調整戰略方向,確保自己始終走在行業前列。這種持續創新的態度使得C-TON能夠在激烈的市場競爭中保持領先地位,實現持續發展。

以上五個故事分別圍繞技術創新、戰略合作、品質管理、全球化布局和持續創新等方面,展現了C-TON Industries公司在電子行業中發展起來的歷程。這些故事雖然基于虛構,但反映了電子行業發展的一般規律和成功企業的共同特點。希望它們能夠為您提供一些啟發和參考。

隨著電子技術在深海鉆探領域的應用不斷加深,對緊固件的耐腐蝕性和可靠性提出了更高要求。1947年,克爾麥吉石油工業公司完成了歷史性的32號船淺灘區油井鉆探,該油井遠離陸地,需要在惡劣的鹽水環境中運輸石油。BAND-IT公司憑借其卓越的不銹鋼緊固件產品,成功滿足了這一特殊需求。其不銹鋼扎帶和扎扣能夠在高鹽度、高濕度的環境下保持穩定的性能,為深海鉆探的順利進行提供了有力保障。

成谷科技是一家專注于ETC技術在區域市場應用的企業。公司根據不同地區的交通特點和需求,量身定制ETC解決方案,并在當地市場進行深耕細作。通過深入了解當地市場和客戶需求,成谷科技成功打造了一系列具有地方特色的ETC應用案例,贏得了當地政府和客戶的廣泛贊譽。

|

關于the golbal default build tree (WINCEROOT) has not been set .....問題 我先安裝好vs2005,再裝上Embedded CE 6.0 用vs2005建立Platform Builder for CE 6.0工程時,提示the golbal default build tree (WINCEROOT) has not been set ......。 然后我在Tools-Options-Platform Builder for CE里面重新設置 ...… 查看全部問答∨ |

|

|

我因為開發需要內置.net cf2.0,把pb5.0安裝了補丁(WinCEPB50-071231-Product-Update-Rollup-Armv4I),安裝后再次編繹bsp后,總是第一次開機正常,往后都會停在logo那個畫面上。,我發現問題出在hive-based registry,如果去掉這個就正常,加上就 ...… 查看全部問答∨ |

|

|

倒騰了很久,參考了高手給我的一個程序,終于用VS1003聽到聲音了。這里也和大家分享一下我的學習心得~~人人助我,我助人人~~ 這段時間仔細的研究了一下IO口模擬SPI和驅動VS1003。因為8962只有一個SPI接口,SD卡要用,驅動VS1003也要用。所以,要做 ...… 查看全部問答∨ |

|

|

本帖最后由 paulhyde 于 2014-9-15 03:51 編輯 驅動器供電電壓需要正負24V,其中不用接地的嗎?沒有找到接地端啊 … 查看全部問答∨ |

|

|

【SensorTag】 USB Dongle 兩種工作模式切換 本帖最后由 tianshuihu 于 2014-3-15 17:38 編輯 上次介紹了USB Dongle用于抓包時的情況,之前看到‘wateras1’的介紹,其還可以用作BTool\\BLE Device Monitor,剛好手邊也有CC debugger可以重新寫其硬件,下面就來試一下吧 準備工作硬件USB Do ...… 查看全部問答∨ |

SMCJ33A

SMCJ33A

京公網安備 11010802033920號

京公網安備 11010802033920號