汽協發布電池的數據,我根據 GGII 的數據來做一下整理,5 月我國新能源汽車生產約 7.5 萬輛,同比下降 32%;動力電池裝機量約 3.51GWh,同比下降 38%。我從兩個角度來看這個行業的變化:

1) 電池在不同細分領域的需求,和不同領域的集中度情況分析

2) 不同車企的總體需求和電池選擇戰略

01

動力電池數據概覽

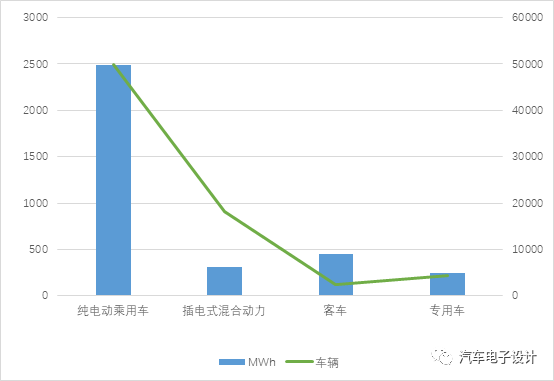

如下圖所示,在純電動乘用車、插電式混動、客車和專用車里面,動力電池的裝載需求分別為 2.488GWh、315MWh、455MWh 和 243MWh,可以看到純電動乘用車對當前裝載量的需求占了 71%以上。

圖 1 不同細分領域動力電池需求

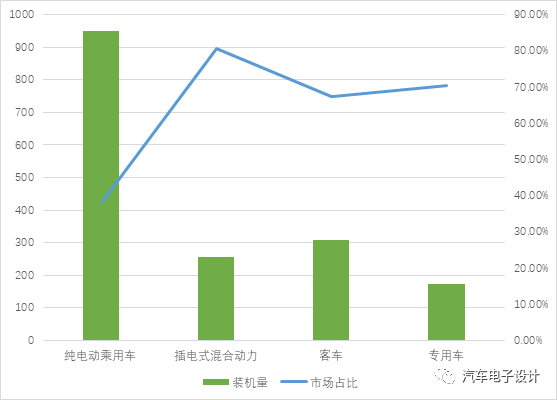

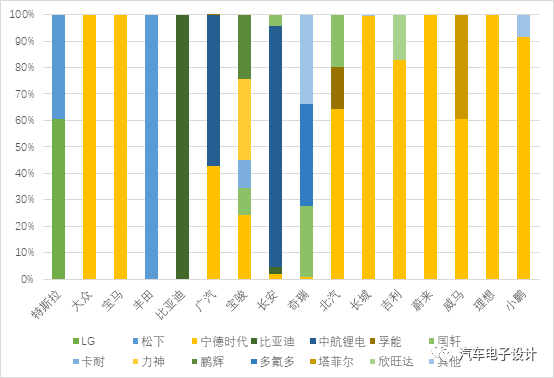

由于寧德時代今年的擴張策略,目前其裝車市占率在各個不同的細分領域來看如下圖所示,寧德時代作在乘用車(純電、插電)、客車和專用車的市占率分別為 38.16%、80.66%、67.24%、70.35%,所有的加起來市占率為 48.5%

圖 2 寧德時代的在各個領域的市場占比

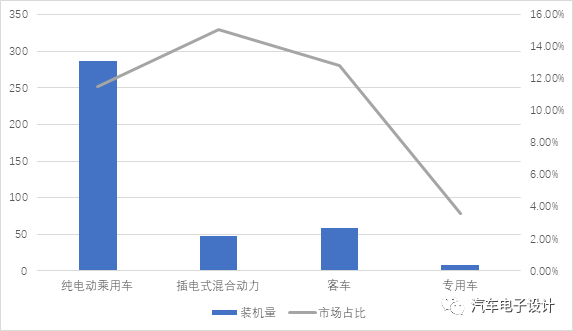

當然這個月有一定的偶然性,這里可以對比比亞迪在同樣的領域的市場占比,在乘用車(純電、插電)、客車和專用車的市占率分別為 11.52%、15.06%、12.85%、3.55%。

圖 3 比亞迪在各個領域占比

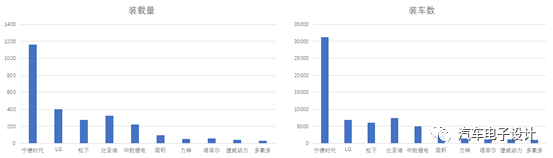

因此這個行業里面值得關注的,主要是純電動乘用車市場,這個是激烈的變化中的市場,而且往前來看,也是持續增長的。如下所示,這里呈現了幾個特點:

1) LG 和松下在特斯拉的上量過程中得到了回報,LG 還開始供應 GM 的 PHEV、松下開始供應豐田的 BEV

2) 在二線電池企業方面,目前表現最為突出的就是中航鋰電

圖 4 乘用車不同的供應商安裝車輛和裝載量分析

備注:這里由于 LG 和松下是一起供標準版,按照 55%和 45%的比例推算得到當前乘用車的產量排行。GGII 在報告里面把量全部算給了 LG,可能有一些的出入。 下面是 4 月份汽協發布的數據,和 GGII 的不符合

02

從車企角度來看裝載量的需求

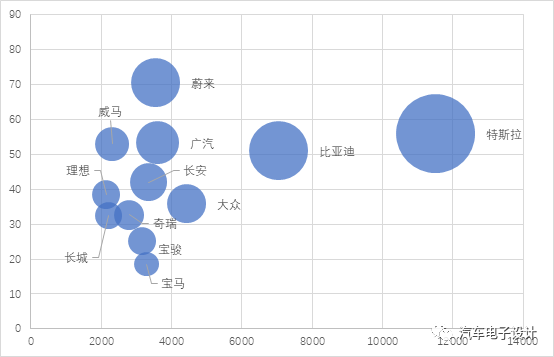

車企來看,今年在外資 / 合資企業方面,特斯拉、大眾和寶馬三家表現很突出,前者的 BEV 能占到產量的 22%,后兩家在 PHEV 里面的量很持續;新造車企業今年背水一戰,幾家企業產銷兩端表現都還可以。傳統車企的戰略要等到下半年才能比較清晰。我把 5 月份排名前列的車企按照車輛產量(橫軸)、單車裝載量(縱軸 kwh)和總的量(氣泡大小 MWh)。

圖 5 5 月份車企的動力電池的需求

如下圖所示,我們可以把車企分類三類:

1) 國外車企:特斯拉帶了個頭,使得電芯可以使用國外的電芯,而豐田也跟著這個策略往前走。而大部分其他外資車企,目前還是依賴于寧德時代的獨家供應。

2) 自主品牌:可以分為兩類

a) 廣汽、SGMW、長安和奇瑞三家企業,都已經完成了多元化電芯的供應問題,把電池訂單分到 3 家左右的供應。在這里面,中航鋰電進入了兩家所占的份額并不低。

b) 北汽、吉利和長城:已經有了多供應商,但是主體的供應還是依靠寧德時代

3) 新造車企業:主體都是寧德時代的主供,威馬和小鵬開始逐步找二供,而理想后期可能也會使用比亞迪的電芯作為補充,唯一堅定站在寧德時代一邊的只有蔚來

圖 6 車企的動力供應商戰略

從長遠來看,動力電池企業是依賴于整車企業在市場上的量能開拓,以特斯拉為代表的較高價格的量往下壓帶來的壓力和轉型是值得我們關注的事情。

小結:新能源汽車 5 月份產銷數據,等上牌數據拿到以后我們再來細致的看一看,不過動力電池行業最有趣的還是在純電動乘用車的市場變化。

上一篇:福特-大眾自動駕駛伙伴Argo AI的數據集是什么?

下一篇:如何通過ZWS-CAN智慧云提高自動駕駛的安全性?

推薦閱讀

史海拾趣

UPSD3334AV-24U1T

UPSD3334AV-24U1T- 愛簿智能正式發布E300 AI計算模組:50TOPS算力加速千行百業邊緣AI高效落地

- Bourns 擴展增量式編碼器產品線,旋轉壽命功能再升級

- 意法半導體模塊化IO-Link開發套件簡化工業自動化設備節點開發 含軟件和執行器硬件且立即可用

- 兆易創新將攜多元方案亮相SNEC光伏展 助力能源系統智能升級

- 浩亭革新D-Sub連接|推拉鎖扣設計, 安裝效率倍增!

- 星云智聯,高速互聯,DeepSeek,AI計算,集群通信

- 加速釋放AI推理能力,Akamai攜多項云計算技術創新亮相KubeCon China大會

- 優化電機控制以提高能效

- Proximus Global旗下公司BICS與兩家新運營商合作,擴展全球獨立5G漫游范圍

- MiR 發布物流行業重磅電子書,以技術創新與智能設備重塑倉儲物流格局

京公網安備 11010802033920號

京公網安備 11010802033920號