當前,中國汽車產業已經進入了智能化下半場競爭,以NOA為代表的輔助駕駛迎來了普及熱潮。

根據《高工智能汽車研究院》數據顯示,2024年1-12月,中國市場(不含進出口)乘用車前裝標配(含免費選裝促銷)NOA交付197.47萬輛,同比增長162.31%,前裝滲透率達到8.62%。

到2025年1-4月,以NOA為代表的高階輔助駕駛的前裝標配搭載量持續保持翻倍增長態勢,前裝搭載率突破10%。在這其中,新能源乘用車前裝標配NOA搭載率已經達到了27%。《高工智能汽車研究院》預計,2025年國內市場乘用車前裝標配NOA的搭載率將有機會突破20%大關。

今年以來,比亞迪、奇瑞、長安、吉利、零跑等各大主機廠紛紛打響了NOA高階輔助駕駛的普及大戰,集中火力發力10-20萬元價位區間車型市場。比如小鵬、零跑等車企已經將標配城區NOA的車型價格下沉至15萬元以下價格區間車型市場。

與此同時,大眾、豐田、通用、日產等合資品牌也陸續在中國市場推出配備NOA的新車型,且多數為新能源車型。

在這背后,20萬元以下車型的新車交付量占中國乘用車市場比重的60%左右,但這一價格區間車型的NOA滲透率卻幾乎觸底。與之形成明顯對比的是,入門級L2及以下ADAS前裝搭載率已經高達52.44%。

可以看到,10-20萬元車型市場將是主機廠普及高階輔助駕駛的市場洼地,同時也將率先進入高階輔助駕駛的普及周期,未來也會成為輔助駕駛比拼的主戰場。

在這樣的背景之下,作為高階智能輔助駕駛執行系統的關鍵技術,以線控制動為代表的線控底盤技術受到了資本市場的強烈追捧,實現了從幕后走向臺前的關鍵一躍。

根據《高工智能汽車》了解,包括比亞迪、蔚小理、華為等越來越多車企將線控制動作為新一代汽車的“標配”,同時也在頻繁發布新一代線控底盤技術。

總體來看,線控底盤已經成為了各大車企爭奪下一個技術普及紅利的新賽點,一個千億級規模的線控底盤市場正在全面啟動。

作為“感知、決策、執行”環節中的核心模塊,線控底盤在高階智能輔助駕駛系統中扮演著愈來愈重要的角色,尤其是線控制動系統,被視作為高級別自動駕駛系統的基石,一度成為資本市場最火熱的細分賽道之一。

一方面,線控制動可以實現底盤與車身之間的解耦,更好滿足高級別自動駕駛對于車輛操控性和主動安全的需求。尤其是從L2+級高階輔助駕駛開始,智能汽車對于車輛橫向及縱向同時控制的需求日趨增加,未來還需要實現橫向、縱向、垂向三方向的協同控制,這些都離不開線控底盤技術的支持。

另一方面,作為線控底盤的關鍵部分,線控制動具備響應速度快、控制精度高、能量回收強等優勢,正在成為新能源汽車的“標配”。

線控制動技術主要分為電子液壓制動(EHB)和電子機械制動(EMB)兩大類,其中,EMB被視為下一代線控制動技術,但大規模落地仍存在諸多壁壘;而EHB系統技術相對更加成熟,目前在市場上占據主流地位。

根據《高工智能汽車研究院》數據顯示,2024年中國市場(不含進出口)乘用車前裝標配電子液壓制動系統(EHB)交付新車1172.13萬輛,同比增長61.24%,搭載率首次突破50%,達到55.51%。《高工智能汽車研究院》預計,到2030年,線控制動系統將在90%以上的乘用車中標配。

具體來看,EHB根據集成度的高低,又可以分為Two Box和One Box兩種技術方案。《高工智能汽車研究院》數據顯示,2023年第四季度開始,車企在線控制動方案選擇上由Two box轉向One Box趨勢明顯。2024年,中國市場搭載線控制動的新能源車90%以上都是One Box方案。

《高工智能汽車研究院》數據顯示,2024年1-12月中國市場(不含進出口)乘用車前裝標配One Box線控制動方案交付818.82萬輛,同比增長73.25%,前裝搭載率35.72%;而Two Box線控制動方案交付357.12萬輛,同比增長僅4.01%,前裝搭載率下降至15.58%。

與Two Box方案相比,One Box方案因具備更高的集成度,可以大幅降低線控制動系統的成本與裝配難度,同時還擁有更高的能量回收效率與更短的制動響應時間,是實現高階智駕的最佳方案,現已成為了市場的主流選擇。

今年年初,比亞迪重磅發布“天神之眼”高階智能駕駛系統,并喊出“全民智駕”口號。尤為關鍵的是,其全系車型都標配了One Box線控制動系統。線控制動系統作為高階輔助駕駛系統的關鍵基礎設施,可以為實現L3及以上自動駕駛打下堅實基礎。從這一點來看,全系標配One Box無疑是比亞迪打響高階輔助駕駛“升級戰”的有利武器。

除此之外,奇瑞汽車也迅速亮劍智能化,推出“獵鷹”智駕系統,發布“油電同智”戰略,另外還有多家車企紛紛加入這場“智駕軍備競賽”,一度將高階輔助駕駛推向高潮。

在《高工智能汽車研究院》看來,高階輔助駕駛的“普及戰”和“升級戰”正在并行推進,在極度內卷大環境下,比拼的將是車企的系統降本能力。One Box方案滿足了主機廠“既要性能又要成本”的要求,可以以更低成本大幅優化駕乘體驗,也可以進一步提升整個輔助駕駛系統的安全冗余,為L3/L4級自動駕駛的落地鋪路。伴隨著城市NOA以及更高階輔助駕駛滲透率進一步攀升,線控制動One-box將進入大規模量產的黃金期。

根據《高工智能汽車研究院》預計,2025年,One Box線控制動方案前裝交付量將進入“千萬輛”時代。

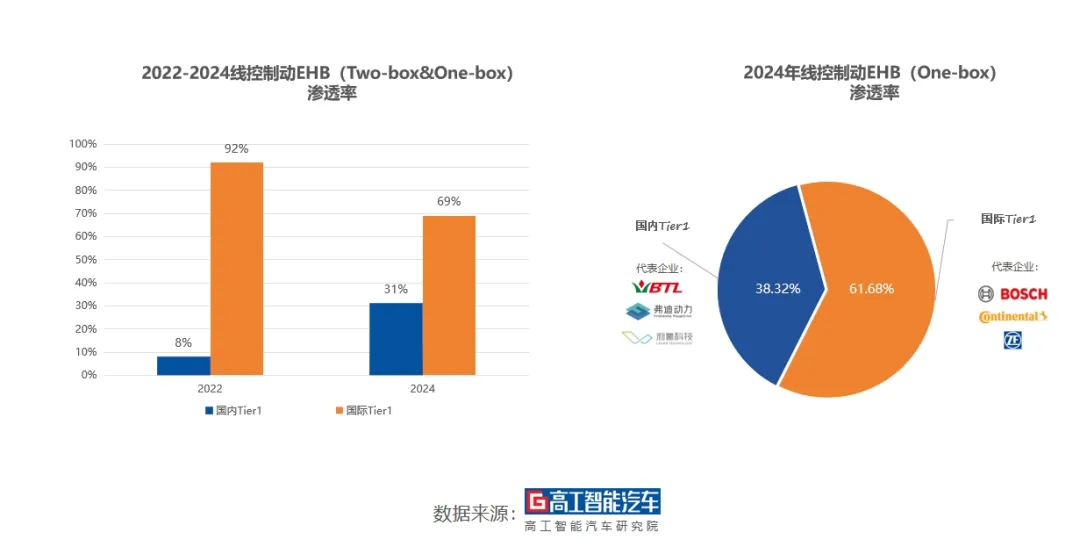

眾所周知,過去我國線控制動市場主要被外資廠商所占據,國產廠商幾乎沒有機會“上車”。近幾年,伴隨著國產新能源汽車的發展,以國內排名前三伯特利、弗迪動力、利氪科技為代表的多家中國本土供應商已經在線控制動One Box市場實現了突圍,市場份額呈現逐年擴大的趨勢。

根據《高工智能汽車研究院》數據顯示,中國本土供應商在線控制動領域的市場占有率已經從2022年的8%左右,提升到了2024年的30%以上。而在One Box領域,國產供應商更是異軍突起,市場占有率從2021年的僅為1%,已攀升至2024年的38%。

具體來看,得益于比亞迪在新能源汽車賽道的爆發,比亞迪全資子公司弗迪動力(專供比亞迪)在One Box市場份額快速鎖定。

而國內上市企業伯特利憑借One Box產品大規模上量,同時其還與吉利汽車成立合資公司雙利股份,發展勢頭強勁。

此外,奇瑞、一汽、北汽等車企入股的利氪科技,得益于奇瑞汽車銷量的爆發式增長,成立不到四年的利氪科技在One Box產品配套數量穩居國產供應商前三,2025年將有超過20款車型實現量產,呈現了較強的爆發態勢。

另外,從工信部公告的各批次新車配置目錄統計數據顯示,頭部自主品牌車企均引入了國產線控制動One-box供應商。《高工智能汽車》預計未來2-3年,One Box EHB方案將加速滲透,國產線控制動供應商憑借高性價比、更快的響應速度等優勢,市場份額將進一步提高。

現階段,伴隨著整車電子電氣架構向中央計算-區域控制架構的升級,智駕與智能底盤融合等多域融合成為了全新的市場風口。而對于供應商而言,誰能夠更率先完成制動、轉向、懸架等的融合,實現XYZ三軸協同控制,在未來的AI底盤時代將釋放巨大的市場機會。

業內人士一致認為,整合線控底盤技術形成的系統解決方案可以釋放更大的作用。比如線控轉向系統+集成線控制動系統+電控主動懸架系統,可以提供更高的操作自由度,在高速場景下擁有更好的穩定性。

目前,蔚來、小米、小鵬、吉利等主機廠都發布了AI底盤,借助AI能力突破底盤整體安全性、舒適性、操控性等能力上限,已經成為了各大主機廠在智能底盤領域的比拼重點。比如小鵬的AI底盤利用了車輛傳感器與云端AI技術,當判斷車輛經過顛簸點,便立即上傳相關信息至云端,云端形成全新的顛簸圖層,使得車輛能夠更早發現前方的顛簸和坑洼路段,實現運動模式沖擊力下降15%,俯仰控制上升20%。

從市場層面來看,線控制動市場巨大的市場增量機會,也吸引了不少新玩家的紛紛入場。比如德賽西威去年11月與孚新汽車技術(蘇州)有限公司成立了合資公司——孚世達,這也被視作為德賽西威橫向拓展底盤領域的重要布局。

很顯然,線控制動市場競爭正在逐步激烈,但伴隨著產業化節奏的加速,線控制動行業將逐步進入洗牌期。據多位業內人士表示,One Box市場格局將趨于穩定,未來將進入強者恒強的時代。

上一篇:全主動懸架國產化落地,未來也能“人人買得起”?

下一篇:最后一頁

- 熱門資源推薦

- 熱門放大器推薦

詳解一步一步設計開關電源

詳解一步一步設計開關電源 OP32GRAC

OP32GRAC

Vishay線上圖書館

- AM3GH-2403SZ 3.3V DC/DC轉換器典型應用

- LT3763IFE 3.3A、六節 (36V) SLA 電池充電器的典型應用電路

- DER-427 - 用于T8燈管的33W調光LED驅動器

- AM30EW-240515TZ 5V 單路輸出 DC/DC 轉換器的典型應用

- 使用 Richtek Technology Corporation 的 RT8252A 的參考設計

- ADR292ERZ-REEL 4.096V便攜式設備穩壓器典型應用電路

- ADR435A 5 Vout 超低噪聲 XFET 電壓基準的典型應用,具有灌電流和拉電流能力

- NVC-MDCS42A、ABBTM-NVC-MDCS42A 藍牙模塊參考設計

- 使用 Analog Devices 的 LTC2902 的參考設計

- ADR444B 4.096 Vout 超低噪聲、LDO XFET 電壓基準的典型應用,具有電流吸收器和電流源

京公網安備 11010802033920號

京公網安備 11010802033920號