1947年,晶體管在美國貝爾實驗室誕生,標志著半導體時代的開啟。1958年集成電路的出現 加速了半導體行業的發展。經過半個世紀,半導體行業已經非常成熟,形成了從半導體材料、設備到半導體設計、制造、封裝測試完整的產業鏈。如今半導體行業垂直分工模式的出現促進了產業鏈分工的全球化。美國作為半導體領域無可爭議領先者,依然需要依賴全球各地的資源與技術。對于國內半導體企業來說,國家高層的關注和政策傾斜一定程度上支持著國內半導體企業的追趕。

對于我國,中國半導體一直是在冒著敵人的炮火匍匐前進,如今,敵人的炮火越來越兇猛。圍追堵截中,誰讓我國的“芯”如此的痛?近日,又有33家中企被美列入“實體清單”,據了解,被列入美國“實體清單”之后的企業,將無法在未經美國政府批準的情況下使用含有美國技術的產品。同時,美國的企業也將禁止在未經該國商務部授權的前提下,向“實體清單”內的企業或機構出口、再出口或在美國國內轉讓受出口管理條例(EAR)約束的物品。

中國的目標是加快國內半導體產業的發展,減少對芯片進口的依賴。但半導體行業的全球價值鏈跨越了設備、材料、軟件、設計、制造、裝配和測試等多個領域。然而,中國(政府)的投資往往集中在提高制造能力和獲取現有技術上,而不是真正的新技術開發。除了擁有晶圓廠實際制造晶片之外,晶片制造和測試所需的工具和設備,設計晶片所需的軟件,以及設計能力本身,在半導體價值鏈中都是重要的。

下面我們將把中、美和世界上的其他國家在半導體價值鏈的五個不同的部分:設備(EQP),電子設計自動化軟件與知識產權核心(EDA & IP),設計/制程&集成設備制造商(DES和IDM), 晶圓代工和外包半導體裝配和測試(OSAT)進行比較。

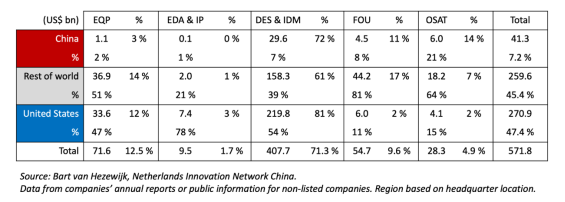

表1顯示了這三個地區的主要公司在這五個細分市場的合并收入。包括136家公司的銷售數據:27臺設備(中國6臺,世界13臺,美國8臺),9臺EDA和IP(1個CN, 4行,4個美國),76臺design and IDM(30個CN, 23行,23個美國),12臺foundry(4個CN, 7行,1個美國),12臺OSAT(5個CN, 6行,1個美國)。

上市公司的銷售數據可以從年度報告中獲得,但有相當多的相關半導體公司沒有上市(如Arm、GlobalFoundries、HiSilicon、Kioxia、Mentor Graphics、UNISOC)。其中15家公司的銷售數據是基于公開信息。對于另外65家公司,由于沒有銷售信息,所以不包括在分析中,這意味著本文中的合并數字是實際數字的下限。我想強調的是,本文中提到的公司名單并非詳盡無遺,但我相信它提供了一個具有代表性的概述全球半導體價值鏈(材料部分除外)。由于本文的目的是提供中國半導體行業的概述,包括了更多和更小的中國公司。在世界其他地方和美國,只涵蓋了最大和最重要的公司。

Table 1: Semiconductor sales by segment and region.

五個細分市場的所有銷售數據,整個半導體行業的總銷售額為5718億美元。美國公司占47%,世界其他地區的公司占45%,中國公司占7%。在這三個地區中,design & IDM是銷量最高的部分。在全球范圍內,design & IDM占總銷售額的71%,其次是設備(13%)和晶圓代工(10%)。OSAT(5%)和EDA和IP(2%)產生的收入要少得多。

中國在OSAT方面的實力相對較強,主要是因為長電科技占中國該領域收入的57%。在EDA和IP,特別是設備方面,中國遠遠落后于美國和世界其他國家。世界其他地區最強大的是代工,龍頭是臺積電(占該地區代工收入的78%)和聯華電子(11%)。此外,世界其它地區在OSAT方面也處于領先地位,這再次歸功于日月光半導體(ASE,占OSAT亞太地區收入的73%)和力拓(PowerTech,占12%)等臺灣企業。美國的主要優勢是在設計、IDM、EDA和IP。英特爾是全球收入最高的半導體公司(720億美元),美光、高通和博通的銷售額都超過200億美元。對于EDA軟件來說,這三家全球領先的公司總部都在美國:Synopsys、Cadence Design Systems和Mentor Graphics(德國西門子公司所有)。在世界其他地區,設備公司以微弱優勢勝出,荷蘭ASML(全球第二設備公司)和日本東京電子公司(第三)領先于美國,應用材料公司(第1),林研究公司(第4)和KLA公司(第5)。

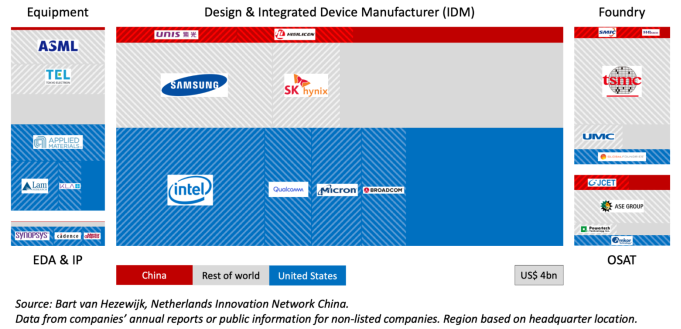

圖1顯示了銷售數據,包括了在其所在區域內占其部門銷售額至少10%的所有公司。

圖1:按部門和區域劃分的半導體銷售。

我們進一步分解世界其他地區的收入得出以下排名(銷售額超過100億美元):

美國,2709億美元

韓國,809億美元

臺灣,759億美元

日本,500億美元

中國,413億美元

荷蘭,254億美元

韓國有兩家最大的IDM公司,三星(銷售額560億美元)和海力士(銷售額230億美元)。除了上述的代工和OSAT公司,臺灣也有聯發科、諾瓦泰克和Realtek等設計公司。日本的優勢在于與東京電子(Tokyo electronics)、Dainippon Screen和Advantest,以及Kioxia、索尼半導體解決方案(Sony semiconductor Solutions)和瑞薩(Renesas)合作的IDM設備。中國最大的半導體公司包括清華紫光Unis和HiSilicon、中芯國際(SMIC)以及封裝測試提供商長電科技(JCET)。荷蘭半導體收入的一半以上來自光刻設備供應商ASML,但ASM International(設備,14億美元)、NXP (IDM, 89億美元)和Nexperia (IDM, 14億美元)也有份額。

我們將分別介紹這五個部分,并特別關注與全球領先企業相比,中國企業的業績。

設備

制作芯片需要許多不同類型的工具和設備。集成電路制造過程中的重要步驟包括光刻、離子注入、沉積(如CVD、PVD)、蝕刻、清洗和測試。主要設備供應商來自美國、日本和荷蘭,但中國也在努力發展國內半導體設備行業。

光刻設備市場由荷蘭ASML主導,市場占有率達85%,唯一的競爭對手是來自日本的佳能和尼康。中國唯一的光刻設備制造商是上海微電子設備有限公司(SMEE),其目前最先進的工具為90nm芯片。ASML在2004年已經出售了他們的第一個可以生產90nm復雜芯片的光刻系統,這是在16年前!

在沉積設備領域,競爭對手較多。一些大公司活躍在PVD和CVD領域,如應用材料(US)、東京電子(JP)和Lam Research (JP),但也有一些較小的公司,如愛思強(DE)、ASM國際(NL)、Evatec (CH)和Ulvac (JP)。NAURA是由成立于2001年的七星電子(Sevenstar Electronics)和北京北方微電子(Beijing North Microelectronics)于2017年合并而成,是中國最大的半導體設備公司,在該領域非常活躍。

另一家比較成熟的中國設備公司是中微半導體設備有限公司(AMEC)。這家總部位于上海的公司成立于2004年,主要生產蝕刻設備和MOCVD工具,并于2019年成為首批在上海證券交易所新科技創新板(STAR Market)上市的公司。高通在2007年參與了AMEC的B輪融資,目前仍是其股東之一。AMEC的蝕刻設備由臺積電驗證其7nm制程。

其他在清潔、包裝和測試設備領域活躍的公司包括Advantest (JP)、ASM Pacific Technology (SG)、Dainippon Screen (JP)和Teradyne (US)。值得一提的中國半導體設備公司有杭州長川科技有限公司(Hangzhou Changchuan Technology)、Kingsemi和PNC Process Systems,但其收入遠低于1.5億美元。

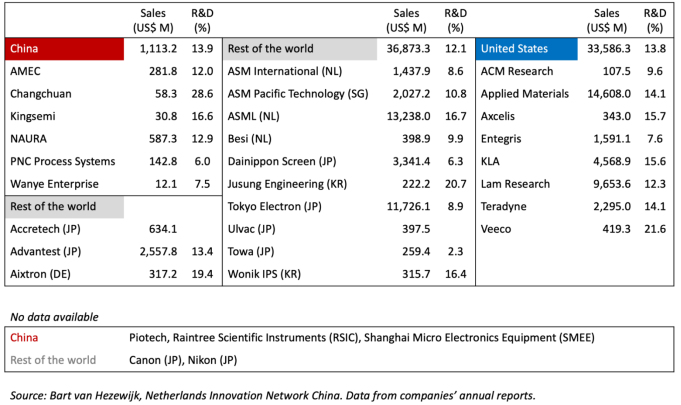

表2:每個地區半導體設備公司的銷售和研發支出。

EDA和知識產權

電子設計自動化軟件和IP核是中國仍然遠遠落后的另一個領域。中國EDA市場的絕大部分是由三大全球領先的Synopsys、Cadence和Mentor占據。不過,也有一些中國公司活躍在EDA領域,比如Cellix、Empyrean、ProPlus、Semitronix和Xpeedic。Empyrean似乎是中國國內市場的領頭羊,但我找不到任何一家公司的財務信息。據報道,Cellix正準備在STAR市場上市,而ProPlus在2020年4月完成了一輪投資,英特爾也表示參與了投資。

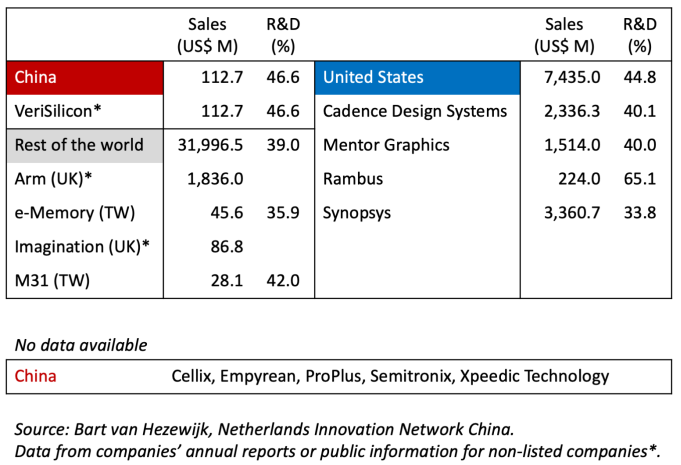

表3:EDA軟件和IP核心公司在每個地區的銷售和研發支出。

知識產權核心是許可方的知識產權,它是用作芯片設計的基石。集成電路設計公司使用第三方知識產權和他們自己的知識產權來設計芯片。領軍企業是總部位于英國、但由日本軟銀(Softbank)擁有的Arm。基本上,所有智能手機和大多數物聯網設備都使用Arm的處理器架構。2016年9月,軟銀完成了對Arm的收購,僅在1.5年后的2018年4月,Arm中國(又稱Arm mini China)成立。一個由中國投資者組成的財團持有Arm中國51%的股權,而Arm持有49%的股權。Arm中國在中國銷售和許可Arm(英國)技術,但也逐漸轉向開發自己的(中國)知識產權。例如,Arm中國開發了一種設計,允許中國制造的芯片運行中國國家密碼管理局(State Cryptography Administration)構建的加密算法。

Imagination Technologies總部位于英國,但在2017年11月被總部位于開曼的中國私募股權基金Canyon Bridge收購。2020年4月,Imagination宣布計劃任命中國國新控股有限責任公司為新董事,它是Canyon Bridge的主要投資者。在英國政府表示擔憂后,該提議被撤回。Imagination主要開發圖形處理器單元的IP。在2016年之前,蘋果一直是Imagination的最大客戶。今年早些時候,他們簽署了一項新的多年授權協議,根據協議,蘋果將獲得Imagination更廣泛的知識產權。

Canyon Bridge可以說是來自中國的“白衣騎士”。在2017年,蘋果手機主要的硬件供貨商之一,英國著名手機GPU開發商Imagination在半年前慘遭蘋果拋棄,公司股價一夜之間下跌超7成。在此存亡之際、危難之秋,中國的私人資本Canyon Bridge出手5.5億英鎊(約49億元人民幣)收購了Imagination。根據周五最新的股價計算,此次收購的溢價約為42%。

上面提到的Synopsys和Cadence在IP核許可領域也很活躍,美國的Rambus也是如此,主要是許可內存技術。在中國,VeriSilicon是該領域比較領先(但虧損)的公司。該公司成立于2001年,投資者包括英特爾、三星、大型基金小米和華頓國際(Walden International)。VeriSilicon已宣布有意在上海上市。

除了Arm架構之外,只有少數其他處理器架構。和Arm一樣,MIPS和RISC-V也被稱為精簡指令集架構,而x86是一種復雜指令集計算機(CISC)架構。總的來說,CISC更適合于高性能的處理器(復雜度和速度;例如,服務器)和RISC能源效率(例如,智能手機)。

MIPS技術公司在20世紀80年代開發了MIPS架構,并將其授權給芯片設計師。2013年,Imagination Technologies收購了MIPS Technologies,并在2017年Canyon Bridge收購Imagination之前將其賣給了總部位于美國的Wave Computing公司。Wave Computing在2020年4月申請破產,但有報道稱,MIPS將繼續獨立經營。MIPS不像Arm那么成功,但在中國,它被龍芯(龍芯前身是中國首個國產CPU的創造者)和北京君正集成電路股份有限公司 Ingenic(設計CPU、物聯網和可穿戴芯片)使用。

RISC-V是一個開源項目,于2010年在美國加州大學伯克利分校啟動,旨在提供免費的指令集架構。RISC-V開始于學術界,在2015年成立了RISC-V基金會,通過開放合作創建一個標準化和改進的社區。在2020年3月,RISC-V國際協會(RVI)在瑞士成立,這是對地緣政治形勢的反思,也是為了平息“對開放合作模式的政治干擾的擔憂”。RVI在其網站上明確提到,“在美國沒有任何針對RISC-V的出口限制,我們遵守了美國的所有法律。”此舉并沒有規避任何現有的限制,而是緩解了未來的不確定性。RVI從未接受過任何政府的資助,目前擁有500多名成員,包括阿里巴巴、華為、中國科學院計算技術研究所和VeriSilicon。美國成員包括西部數字,英偉達和Rambus。RISC-V相對較新,所以對Arm來說還沒有大的競爭,但是社區正在快速發展,并且在當前的地緣政治氣候下,開源,從定義上來說不受出口控制,可能是中國芯片設計公司的前進方向。

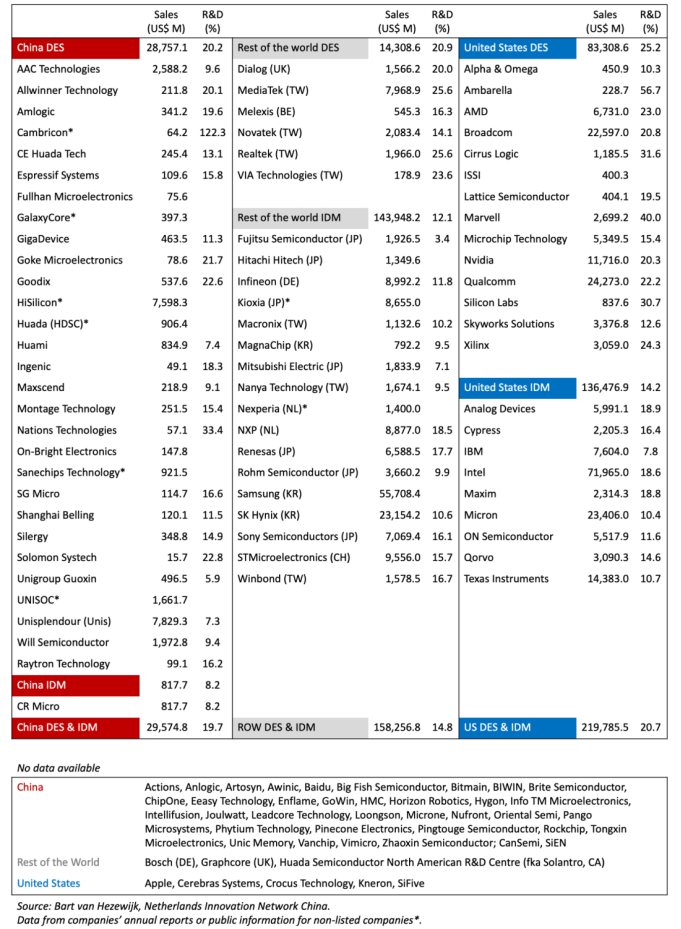

設計與IDM

我們將無晶圓廠設計公司和集成設備制造商合并在一個部分,因為他們都具有設計芯片的能力。無晶圓廠設計公司依賴于晶圓代工廠來生產他們設計的芯片,而IDM公司自己生產芯片。Design & IDM是跨地區半導體價值鏈中最大的一部分(占中國半導體銷售總額的72%,占世界其他地區的61%,占美國半導體銷售總額的81%);這份分析報告還列出了每個地區的公司數量。世界上最大的半導體公司都活躍在這一領域。IDM包括英特爾、三星、SK海力士和美光,以及無晶圓廠設計公司高通和博通。它們的銷售額都超過200億美元;只有代工臺積電(TSMC)屬于同一類別,銷售額為346億美元。在設計與IDM領域,美國以54%的銷售額遙遙領先,緊隨其后的是世界其他地區的39%和中國的7%。

中國最大的芯片設計公司是紫光 (Unis)和HiSilicon(完全歸華為所有)。海思半導體HiSilicon開發基于芯片的系統;基于Arm架構的多組件,如CPU、GPU和內存的SOC)。HiSilicon設計麒麟智能手機芯片、服務器芯片(鯤鵬)和智能手機調制解調器(巴龍)。最新款麒麟810在人工智能基準測試中表現優于競爭對手高通的驍龍(Snapdragon) 855 SoC。眾所周知,高通是全球智能手機芯片市場的領導者,在中國市場長期保持著同樣的地位。直到2020年第一季度,海思半導體首次成為中國智能手機SoC出貨量第一名。但COVID-19的影響很大,與2019年第一季度相比,智能手機SoC出貨量下降了44%以上。

Unis是清華紫光生態系統的一部分。Unigroup旗下子公司包括無晶圓公司深圳市紫光同創電子有限公司(Pango Microsystems)、同信微電子(Tongxin Microelectronics)、紫光存儲(Unic Memory)、紫光國芯微電子(Unigroup Guoxin)、UNISOC(前稱展訊(Spreadtrum))和紫光股份Unis;代工廠西安紫光國芯半導體有限公司、武漢新芯集成電路制造公司(XMC)和長江存儲(YMTC);還有封測代工(OSAT)紫光宏茂(Unimos)。紫光和國芯是上市公司。UNISOC主要設計入門級智能手機和功能手機芯片,這些芯片在印度和非洲非常流行。

另一家在半導體行業非常活躍的中國國有企業是中國電子股份有限公司(CEC)。CEC旗下公司包括無晶圓廠上海安路信息科技有限公司 Anlogic、中電華大科技CE Huada Tech、華大半導體有限公司、南京微盟(microne)、廣州飛騰信息技術(Phytium Technology)、上海貝嶺股份有限公司、Solantro(一家加拿大公司,于2018年被收購,現在稱為華大半導體北美研發中心)和晶門科技(Solomon Systech);晶圓代工廠有積塔半導體(GTA Semiconductor);封測公司有Chipadavanced。其中上市公司有中電華大科技、上海貝嶺和晶門科技。

中國消費電子公司(和智能手機供應商)小米一直活躍于其子公司松果電子(Pinecone)的芯片設計中,該公司于2014年成立。松果電子(Pinecone)于2017年初發布了澎湃(Surge)S1芯片,但使用S1的小米5C智能手機由于高功耗和熱輸出而失敗。2019年4月,小米宣布將分拆并組建新公司南京大魚半導體(Big Fish Semiconductors),小米持有其25%的股份,專注于AI和IoT芯片的開發。松果電子Pinecone(小米持股51%,中國大唐電信持股49%)將繼續開發智能手機芯片。小米還投資了IP提供商芯原微電子(VeriSilicon),是其僅次于大基金的第二大股東。

上面提到的中國設計公司主要使用Arm架構,但還有一些中國公司使用x86架構。因為x86是CISC架構,是服務器市場上的主要架構。但是最近,基于Arm和RISC-V的處理器似乎獲得了更大的吸引力。英特爾(Intel)是x86處理器市場的領導者,但是同樣來自美國的超微半導體(AMD)在過去幾年中一直憑借其銳龍(Ryzen)芯片架構獲得了市場份額。除此之外,只有中國臺灣的威盛科技(VIA Technologies)擁有x86 CPU許可,但威盛科技一直未能成功地讓產品接近英特爾(Intel)和超微半導體(AMD)的市場份額。

有趣的是,5月8日中國發布了首個搭載最新的國產x86處理器的電腦,使用來自上海兆芯的KX-6000處理器。兆芯是威盛科技與上海市政府于2013年成立的合資企業。這些KX6000處理器是基于威盛科技美國子公司Centaur Technology開發的架構,其性能仍遠遠落后于英特爾(Intel)和超微半導體(AMD)目前的產品,但絕對適合政府部門使用。這是中國減少對外國技術依賴計劃中的重要一步,兆芯已制定長期的計劃,以縮小與英特爾(Intel)和超微半導體(AMD)的差距。

超微半導體(AMD)還在中國成立了一家合資企業,合作伙伴包括高性能計算制造商中科曙光(Sugon)和中國科學院。天津海光先進技術投資有限公司(THATIC或Higon)成立于2016年,實際由兩家合資公司組成,其中AMD持有成都海光微電子(HMC)51%的股份和成都海光集成電路(Hygon)30%的股份。AMD將IP出口到子公司HMC,Hygon將對設計進行定制,然后將其發送到美國的格芯(Global Foundries)進行制造。這使得中國方面可以稱處理器芯片為“中國的”,而AMD則遵守所有相關的出口管制法規。直到2019年6月,因為Sugon已經承認其高性能計算機的軍事終端使用和終端用戶,美國政府將AMD的合資企業加入了實體清單。其推論是,美國企業在向這些實體出口產品和技術之前需要申請許可證,而美國政府遵循的是“推定拒絕(Presumption of Denial)”政策。

英特爾于2016年與清華大學和瀾起科技(Montage Technology)建立了合作關系。基于Intel x86 Xeon架構和清華大學開發的技術,瀾起科技設計了津逮CPU(Jintide)。瀾起科技自2019年7月在上海科創板(STAR)上市,英特爾(Intel)持有9%的股份。

2016年,高通與貴州省政府成立了合資公司,這是中美在半導體行業的一次合作,但持續時間并不長。華芯通半導體(HXT)專注于基于Arm架構的服務器芯片設計,貴州省持股55%,高通持股45%。2018年11月,HXT宣布昇龍(StarDragon)4800已經開始量產,該處理器類似于高通(Qualcomm)的Centrq 2400系列,采用改進的加密模塊,以滿足中國商業密碼算法標準。據報道,2019年4月合資企業將關閉。

上一篇:芯片國產化要加速,33家中企被美列入“實體清單”

下一篇:美國半導體業向政府提交370億美元補貼草案,鞏固領先地位

推薦閱讀最新更新時間:2025-05-06 17:10

說透芯片

說透芯片 半導體設備研究系列之明暗場缺陷檢測設備:一“明”一“暗”檢缺陷,相輔相成提良率

半導體設備研究系列之明暗場缺陷檢測設備:一“明”一“暗”檢缺陷,相輔相成提良率 相控陣天線手冊(英文)

相控陣天線手冊(英文)

- ADR5041A 2.5 Vout 精密微功率并聯模式電壓基準的典型應用,適用于 ±15 V 輸出,采用堆疊式 ADR5045 器件

- AM2LS-0512SH30-NZ 12V 2瓦DC-DC轉換器的典型應用

- ADR550B 5V 負精密基準配置的典型應用

- TND373/D,用于 MR16 LED 的參考設計 1W 至 5W LED 驅動器

- LT8607IMSE 12V、1MHz 降壓型穩壓器的典型應用電路

- LT6654AMPS6-4.096 具有升壓輸出電流和電流限制的電壓基準的典型應用

- 使用 Analog Devices 的 LT1054LCS8 的參考設計

- NCL30073LED1GEVB:NCL30073LED1GEVB評估板

- LT1247CS8、35 瓦隔離式 DC/DC 轉換器以一半的成本取代模塊

- 使用 Microchip Technology 的 ATA8401-6AQY 的參考設計

- 分分鐘完成電子設計的奧秘—2015WEBENCH邀你共同見證!

- vishay照明,智勇闖關贏好禮!

- 艾睿電子直播:聚焦“TI FPD-Link III 汽車芯片組” ,汽車視頻傳輸理想解決方案

- 【EEWORLD第三十九屆】2012年06月社區明星人物揭曉!

- 閱讀Microchip多種連接接口SAM單片機精彩專題,參與活動贏好禮

- 新書推薦《ARM Cortex-M0從這里開始 》

- TE白皮書下載|《散熱橋技術——電子設備散熱領域的創新》

- 英飛凌MERUS™ D類音頻解決方案|【閱讀贏好禮,下單送開發板】

- Intel有獎下載之七,禮品多多等你拿!

- 獨家拆解 | 語音控制在真無線立體聲TWS耳機上的創新應用

京公網安備 11010802033920號

京公網安備 11010802033920號