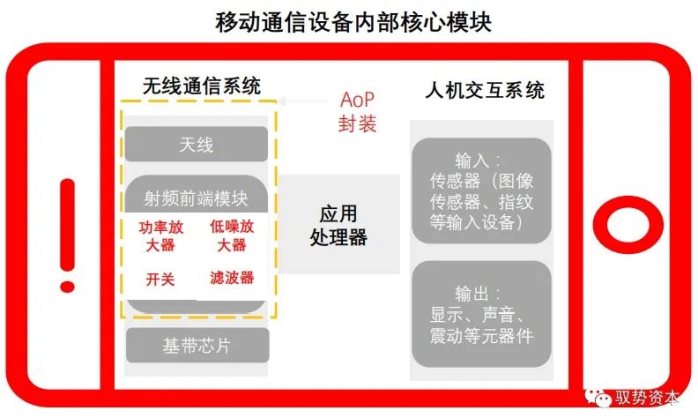

射頻前端定義

射頻前端是基站/移動終端的核心部件之一,用于實現通信信號的合路、過濾、消除干擾、放大等。

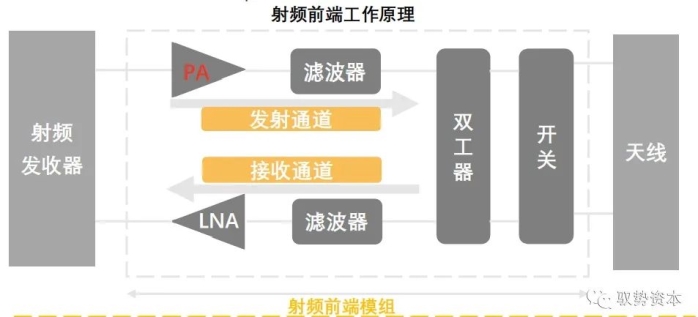

射頻前端是基站/移動終端的核心部件之一,用于實現通信信號的合路、過濾、消除干擾、放大等,其主要器件包括濾波器(Filter),功率放大器(PA),低噪聲放大器(LNA)、開關(Switch)及雙工器(Duplexer):

(1)濾波器:負責將接收通道的射頻信號濾波。濾波器允許符合特定頻率的信號通過,抑制其他頻率的信號,可解決通信系統中不同頻率信號互相干擾問題;

(2)功率放大器:負責將發射通道的射頻信號放大;

(3)低噪聲放大器:負責將接收通道的微弱射頻信號放大;

(4)開關:用于接收、發射通道之間的切換;

(5)雙工器:由兩組不同頻率的帶阻濾波器組成,負責將發射和接收的信號隔離,保證射頻接收和發射信號功能可同時正常工作。

射頻前端有兩大功能:

(1)在信號發射過程中,將二進制信號轉換成高頻率的無線電磁波信號;

(2)在信號接收過程中,將電磁波信號轉換成二進制數字信號。射頻前端的信號傳輸路徑分為發射通道和接收通道,其中,發射通道路徑為“基帶芯片-射頻收發模塊-開關-PA-濾波器/雙工器-開關-天線-信號”;接收通道路徑為“信號-天線-開關-濾波器/雙工器-LNA-開關-射頻收發模塊-基帶芯片”。

工作原理:

(1)發射狀態時,開關的接收通道關閉,發射通道打開,LNA處于關閉狀態,信號經過PA放大,再通過濾波器除雜波,經由天線發射出去;

(2)接收狀態時,開關的接收通道打開,發射通道關閉,PA關閉,從天線接收到的信號經過濾波器后傳遞給LNA放大,最后傳遞至射頻發收器。

輸出功率與效率為射頻功率放大器核心技術指標,提高輸出功率和效率是射頻功率放大器重要設計目標。每一次通信技術的升級對射頻功率放大器的性能提出更高要求。

射頻功率放大器定義

射頻功率放大器是射頻前端模組的重要器件,負責將發射通道的射頻信號放大。射頻發收器中調制振蕩電路所產生的射頻信號功率較小,需經過一系列的放大(緩沖放大器、可控放大器、末級放大器)獲得足夠的射頻功率后,傳輸至天線上。射頻功率放大器主要應用于手機終端、通信基站、物聯網設備、軍事氣象雷達等領域。本篇報告主要研究射頻功率放大器在手機及基站中的應用。

射頻功率放大器核心參數

射頻功率放大器指標包括帶寬、輸出功率、效率、線性度及功率增益。輸出功率與效率為射頻功率放大器核心技術指標,提高輸出功率和效率是射頻功率放大器重要設計目標。每一次通信技術的升級都對射頻功率放大器的性能提出更高要求。

除功率及效率,5G基站系統對射頻功率放大器的線度性提出更高要求,避免產生非線性失真而干擾鄰近信道,確保信號輸出的質量。此外,隨著對頻譜的不斷利用開發,頻譜資源稀缺。為在有限頻段內容納更大可用信道,5G通信技術采用毫米波段等高頻段解決頻譜擁擠問題,對功率放大器的最高工作頻率和帶寬提出更高要求。

Si材料射頻功率放大器主要應用于2G、3G時代低頻領域,而在5G時代,Si材料功率放大器將逐漸被GaAs及GaN功率放大器替代。

射頻功率放大器分類

不同射頻功率放大器存在半導體材料與晶體管制造工藝結構的差異。射頻半導體材料由第一代發展至第三代,而晶體管制造工藝結構由基礎的BJT、FEF向更復雜的HBT、LDMOS和HEMT發展。

第一代半導體材料:包括Si和Ge,采用的晶體管制造工藝為BJT。全球Si材料存儲量豐富,且具有耐高溫、穩定性高、成本低等優勢。但Si材料電子遷移率低,導致Si BJT僅能在低頻環境下工作,僅在不超過3.5GHz的頻率范圍內有效。

第二代半導體材料:包括GaAs和InP等化合物,具有高飽和電子速度和高電子遷移率特性,因此基于這些材料的射頻功率放大器可在高頻波段上工作,且具有抗輻射性、低噪聲、高線性度性能。跟隨第二代半導體材料發展的晶體管制造工藝包括MESFET、HEMT、PHEMT和HBT。第二代半導體材料制造的功率放大器功率不能滿足宏基站的需求。

第三代半導體材料:包括SiC、GaN等化合物,具有更高的電子遷移率。GaN制造的射頻功率放大器可具有高功率、高增益、高效率、高工作頻率等優勢,且擁有較好的散熱性、耐高溫、抗輻射。第三代半導體晶體管的制造工藝主要為HEMT。

不同射頻功率放大器應用場景

當前,常見的射頻功率放大器包括Si LDMOS射頻功率放大器、GaAs MESFET功率放大器及GaN HEMT射頻功率放大器。

Si材料射頻功率放大器主要應用于2G、3G時代低頻領域,而在5G時代,Si材料功率放大器將逐漸被GaAs及GaN功率放大器替代。在微基站及移動終端領域,GaAs滿足5G通信高頻率需求且具備高性價比的優勢,因此短期內微基站及移動終端領域仍主要運用GaAs功率放大器。GaAs功率放大器雖能滿足高頻通信的需求,但其輸出功率遠低于GaN功率放大器。宏基站信號覆蓋面廣,對射頻器件功率要求高,因此在宏基站領域,采用GaN材料的功率放大器是未來的發展趨勢

產業鏈分析

中國射頻產業起步較晚,尚未出現具備射頻器件生產全流程工藝的企業,更多采用“Fabless+Foundry+封測廠”的垂直整合模式分工協作。

射頻功率放大器行業產業鏈

射頻功率放大器中游主要參與者為射頻功率放大器制造相關廠商。射頻功率放大器設計及制作工藝復雜,國際上射頻器件巨頭廠商均采用IDM模式,具備從設計、制造及封測全流程工藝。中國射頻產業起步較晚,尚未出現具備射頻器件生產全流程工藝的企業,更多采用“Fabless+Foundry+封測廠”的垂直整合模式分工協作。射頻功率放大器上游參與者包括EDA軟件、襯底材料及封測材料供應商,分別為設計、制造及封測工藝提供關鍵的軟件及材料。EDA軟件是Fabless設計廠商的核心軟件,貫穿整個設計流程。Foundry晶圓代工廠及封測廠商向上游企業采購核心材料。下游廠商包括手機終端、通信基站、物聯網設備、軍事氣象雷達等,本篇報告主要研究射頻功率放大器在手機及基站中的應用。

產業鏈上游

相比傳統的手工設計,EDA設計優勢明顯,可大幅減少電子電路設計師的工作量,極大提高設計效率、縮短設計周期及節省設計成本。

EDA軟件市場規模

EDA軟件是芯片設計過程中最重要的電路軟件設計工具,EDA軟件可大幅減少電子電路設計師的工作量,極大提高設計效率、縮短設計周期及節省設計成本。EDA軟件行業為典型的“小而精”行業。據在華為有10年戰略規劃總工經驗的專家分析,中國EDA軟件市場規模年復合增長率在20%左右。2019年中國EDA軟件市場規模已攀升至40億元人民幣,其中本土EDA軟件企業合計銷售額不到4億元人民幣,在市場的市占率不足10%。

EDA軟件市場競爭格局

EDA軟件市場集中度高,美國EDA軟件企業基本壟斷全球EDA軟件市場。美國Synopsys、Cadence及Mentors三大EDA廠商擁產品線完整,在部分領域擁有絕對的優勢,Synopsys、Cadence及Mentors營收均超過10億美元,合計約占全球80%的市場份額,為全球第一梯隊EDA軟件企業。美國ANSYS、SILVACO和中國華大九天等企業擁有特定領域全流程產品,在局部領域技術領先,位列第二梯隊。第二梯隊的EDA軟件企業收入規模在2千萬美元至2億美元之間,合計約占全球15%的市場。剩下的5%市場由第三梯隊的50多家EDA供應商瓜分。第三梯隊EDA軟件企業僅能提供少量設計工具,產品線不完整,且收入規模較小低于兩千萬美元。

中國EDA軟件受制于人的局面亟待改變

中國射頻器件設計廠商多進口美國EDA軟件,進口EDA軟件價格更高,增加射頻器件設計廠商的經濟成本。EDA軟件費用按客戶端(公司被授權使用EDA軟件的電腦)數量計算,客戶需求不同,產生的費用不同。以華為為例,每年購買美國EDA軟件的費用在400萬美元左右,單個客戶端每年使用權費在300-400美元,華為在EDA軟件上的合計年支出在500萬美元左右。而本土EDA軟件價位較低,使用權費僅在1,000元人民幣每年左右,不到美國EDA軟件的一半。此外,由于中美關系反復,美國有可能停止對中國出口EDA軟件。當前,美國已停止向華為海思提供EDA軟件,一定程度上限制華為海思的研發進度。其他射頻器件設計廠商亦可能面臨無EDA軟件可用的尷尬局面。

GaAs是當前主流射頻功率放大器的襯底,性能明顯高于硅基,在移動終端及微基站領域應用廣泛。

襯底市場

射頻功率放大器的主要原材料為襯底,常見的襯底包括Si、GaAs及GaN。中國半導體材料產業薄弱,核心材料均依賴進口。

(1)硅片電子遷移率較低,導致硅片生產的功率放大器僅能在低頻環境下工作。硅片在射頻功率放大器領域的市場逐漸被GaAs及GaN取代。2018年全球半導體硅片行業銷售額前五名企業及市場份額分別為:日本信越化學(28%),日本SUMCO(25%),中國臺灣環球晶圓(14%),德國Siltronic(13%),韓國SK Siltron(9%),前五名的全球市場市占率接近90%,市場集中度高。目前中國硅片生產商主要有上海新昇、中環股份、金瑞泓等企業。上海新昇12英寸硅片產品已經通過華力微和中芯國際的認證,處于中國領先地位。中環股份于2019年2月進行試生產8英寸硅片,12英寸硅片生產線在2019年下半年進行設備安裝調試。

(2)GaAs是當前主流射頻功率放大器的襯底,性能明顯高于硅基,在移動終端及微基站領域應用廣泛。在功率要求更高的宏基站及軍事領域,則需用到GaN。GaN雖然性能優于GaAs,但成本昂貴,短期內無法替代GaAs在移動終端及微基站領域的地位。2英寸GaN單晶售價高達2萬元,是同面積硅材料的數十倍。因此,在商業方案中,晶圓代工廠通常采用硅基GaN外延片或碳化硅GaN外延片(在Si上或SiC上外延生長GaN),可大幅降低GaN的采用成本,滿足主流市場的應用需求。

中國GaAs及GaN產業均處于起步階段,可提供相應的襯底及外延片的企業較少,尚未出現可量產市場認可度較高GaAs與GaN襯底及外延片的企業,中國本土GaAs與GaN襯底及外延片的產能嚴重不足,迫使中國射頻制造廠商需進口GaAs與GaN襯底及外延片。進口半導體材料價格通常高于本土半導體材料的30%,射頻器件制造廠商進口半導體進口材料將增加廠商的生產成本。射頻器件上游企業綜合實力薄弱,一定程度抑制射頻器件行業的發展。

產業鏈下游

5G通信技術采用毫米波段等高頻段的通信頻段解決頻譜擁擠問題,對基站及手機領域的功率放大器的最高工作頻率和帶寬提出更高要求

下游應用市場

5G基站加速建設帶來智能手機換機潮

2019年市場處于4G向5G的過度階段,2020年中國開始大規模建設5G基站,預計在2024年完成5G基站的基礎建設,預計總共建設260萬架宏基站及300萬架微基站。

2020年是5G手機大規模出貨的第一年,智能手機市場將會迎來換機潮,5G移動終端市場將快速增長。預計2024年中國5G智能手機出貨量達2.8億部,在智能手機領域的滲透率上升至60%,較2019年上升59個百分點。5G基站的加速建設及智能手機的換機潮將加大市場對射頻功率放大器的需求。

5G智能手機及通信基站對射頻功率放大器性能提出更高要求

現代通信技術經歷從1G到4G的發展,5G技術也即將大規模商用。每一代通信技術采用不同頻譜,導致頻譜資源逐漸稀缺。5G通信技術采用毫米波段等高頻段的通信頻段解決頻譜擁擠問題,對基站及手機領域的功率放大器的最高工作頻率和帶寬提出更高要求。

5G頻譜分為FR1及FR2,FR1通常指Sub-6Ghz,對應的頻譜范圍為450MHz-6,000Mhz,主要應用于移動通信領域。FR2通常指毫米波頻段,對應的頻譜范圍為24,250MHz-52,600MHz,應用于雷達及軍事等通信領域。中國移動獲得160M的2.6G頻譜和100M的4.9G無線頻譜,電信和聯通分別獲得的100M的3.5G頻譜。因此5G時代,手機射頻功率放大器需在2.6Ghz及以上頻率工作。當前,中國本土企業生產的射頻功率放大器最高工作頻率為2.1Ghz,2.6Ghz及毫米波高頻段功率放大器仍需依賴進口。

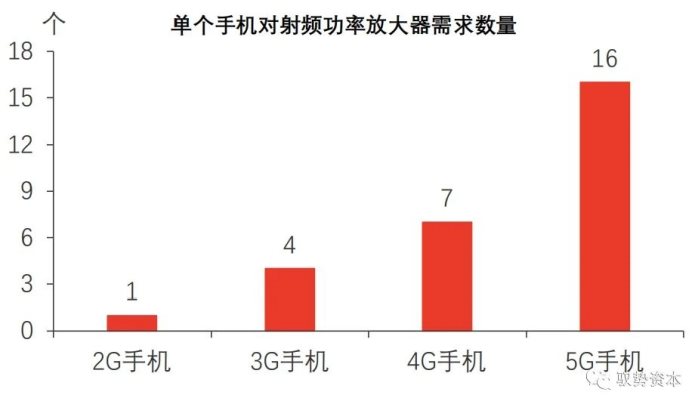

5G通信技術在4G的基礎上新增更高頻率的波段,而5G智能手機除需接收5G高頻信號,同時需要兼備可以接收4G信號的能力,因此5G手機需配置更多的射頻功率放大器。

5G智能手機對射頻功率放大器的用量翻倍

5G通信技術在4G的基礎上新增更高頻率的波段,而5G智能手機除需接收5G高頻信號外,還需兼備可接收4G信號的能力,因此5G手機需配置多個射頻前端模組接收不同頻率的信號。4G多模多頻手機需要5-7顆射頻功率放大器,而5G智能手機配置的射頻功率放大器高達16顆。

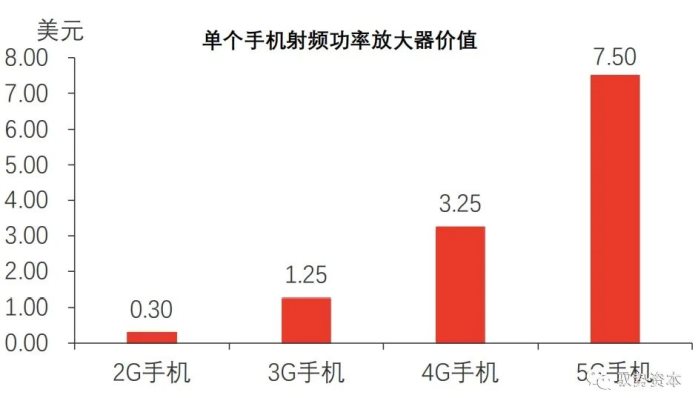

5G智能手機射頻功率放大器的單價也有顯著提高。單部2G手機采用射頻功率放大器合計金額為0.3美元,每部3G手機在射頻功率放大器上的平均花費上升到1.25美元,而全模4G手機射頻功率放大器的費用則高達3.25美元,預計5G手機配置的射頻功率放大器價值達到7.5美元以上。

5G基站加速建設,對基站射頻功率放大器需求上升,而GaN射頻器件在宏基站領域的滲透率將逐步提高,導致射頻器件成本上升。

5G基站加速建設,基站射頻功率放大器迎來量價齊升

基站射頻功率放大器需求上升

據在頭部基站設備廠商擔任戰略規劃總監的專家分析,電磁波具有頻率越高,波長越短的特點。5G使用更高的頻率導致信號覆蓋面積大幅縮小,信號覆蓋同一個區域,通信設備商需建設5G基站的數量超過需建設4G基站的數量。專家分析,5G基站建設總數為560萬架,其中包括260萬架宏基站及300萬架微基站。宏基站信號覆蓋面積較大,共有6個扇區,每個扇區采用64通道天線方案,因此單個宏基站需要376副天線,每副天線射頻前端模組中需要一個射頻功率放大器。微基站信號覆蓋面積較小,僅用一個扇區,因此僅需64副天線與64個射頻功率放大器。5G建設周期為2020年至2024年,因此未來5年,5G基站建設對射頻功率放大器總需求為11.7億個。

基站射頻功率放大器價格上升

5G信號頻率高,穿透性差,因此需采用高功率、高頻率的射頻功率放大器。微基站信號覆蓋面積較小,采用GaAs基底的射頻功率放大器則可滿足基本需求。而宏基站信號覆蓋面積廣,需使用更高輸出功率的射頻功率放大器擴大信號覆蓋面積,因此需采用更高功率的GaN射頻功率放大器。GaN單晶市場價格在2萬元左右,較GaAs貴30%,因此GaN基底射頻功率放大器售價遠高于GaAs基底射頻功率放大器。5G時代,基站射頻功率放大器需求量及價格均有望上漲。

中國射頻功率放大器行業市場規模

隨著5G通信技術的升級,中國迎來換機潮,手機出貨量將緩慢上升,對射頻功率放大器的需求逐漸釋放。

中國射頻功率放大器在中國手機終端領域的市場規模

射頻功率放大器下游應用諸多,本篇報告僅測算射頻功率放大器在中國手機及基站領域的市場規模。根據中國信息通信研究院統計,2017年中國手機出貨量為4.6億部,較2016年同比下降15.2%。2019年,中國手機出貨量下降至3.9億部。隨著5G通信技術的升級,中國迎來換機潮,手機出貨量將緩慢上升。2020年手機出貨量受疫情影響增長緩慢,預計2020年手機出貨量小幅回暖。2024年手機出貨量預計上升至4.7億部。2014年至2018年,4G手機的滲透率迅速提升,2018年4G手機滲透率高達95.1%。2019年為5G手機商用的首年,但由于5G信號并未普及,因此滲透率僅為5%左右。到2024年,5G手機基本普及,5G手機的滲透率上升至60%。根據數量與單價,可測算出2024年射頻功率放大器在中國手機領域的市場規模高達27.2億美元。

射頻功率放大器在基站領域的市場規模更具周期性。通信技術的升級,會迎來基站建設的加速期,對射頻功率放大器的需求上升。

中國射頻功率放大器在基站領域的市場規模

射頻功率放大器在基站領域的市場規模更具周期性。通信技術升級,基站建設將迎來加速期。4G基站的建設周期在2014-2019年,其中2014-2016年是4G基站建設的高峰期,無線設備廠商對射頻功率放大器的需求上升明顯,隨后4G基站建設速度放緩,無線設備廠商對射頻功率放大器需求減弱,射頻功率放大器市場規模收縮。5G基站建設的高峰期在2020年-2022年。

2020年,三大運營商全年原計劃建設55萬架基站,其中中國電信及中國聯通共同建設30萬架,中國移動建設25萬架。因疫情影響,2020年第一季度5G基站建設進度不及預期,除火神山、雷神山等醫療單位所需的5G基站建設進程相對穩定,其他地區5G基站建設因基礎建設施工人員大多未復工而暫緩。在工信部2020年2月22日召開的關于加快推進5G發展、做好信息通信業復工復產工作電視電話會議上,三大運營商領導均表態將全力保障5G發展不受疫情影響,并加速建設進度。預計在復工后,三大運營商響應政府號召,加速建設5G基站,預計2020年5G基站的建設數量上升至80萬架左右,超出原定計劃。2023-2024年5G基站建設逐步放緩,中國射頻功率放大器在基站領域的市場規模下滑,預計從2022年的216億元下降至2024年的89.1億元。

中國射頻功率放大器行業政策分析

中國政府給予集成電路產業高度重視和大力支持,出臺一系列扶持政策,為中國集成電路產業建立優良的政策環境。

射頻功率放大器屬于集成電路的細分行業,集成電路作為信息產業的基礎和核心,是支撐經濟和社會發現的戰略性產業。中國政府給與集成電路產業高度重視和大力支持,出臺一系列扶持政策,為中國集成電路產業建立優良的政策環境。2014年6月,國務院頒布《國家集成電路產業發展推進綱要》,并提出著力發展集成電路設計業,圍繞重點領域產業鏈,強化集成電路設計、軟件開發、系統集成、內容與服務協同創新,以設計業的快速增長帶動制造業的發展。2019年5月,財政部頒布《關于集成電路設計和軟件產業企業所得稅政策的公告》,提出對滿足要求的集成電路相關企業實施稅率減免政策,加大對行業的支持。

中國射頻功率放大器發展趨勢

集成化

為滿足移動終端輕薄便攜的需求,射頻器件逐漸從分立器件發展至集成模組化。SiP封裝技術可滿足射頻器件模組化的需求,而SiP封裝技術從2D向3D集成發展。

射頻器件集成度提高對封裝技術提出更高要求

隨著通信頻段的增加,移動終端中射頻器件數量與種類逐漸增多。為滿足移動終端輕薄便攜的需求,射頻器件逐漸從分立器件發展至集成模組化。SiP封裝技術可滿足射頻器件模組化的需求。SiP封測從封裝和組裝的角度,將若干裸芯片和微型無源器件集成至同一個小基板,并形成具有系統功能的高性能微型組件。SiP的集成對象可是芯片、分立器件以及封裝天線等。SiP的優勢在于:(1)器件微型化,滿足智能終端高集成度要求;(2)保證性能并降低功耗;(3)技術集成度高、研發周期短,技術路線成本可控。根據Yole預測,全球移動端射頻器件SiP封裝市場規模將由2018年的33億美元增長到2023年的53億美元。

5G時代,移動終端配置芯片數量及天線數量增加,為提高器件的集成度,5G下的SiP封測技術從2D向3D集成發展,升級為AoP(Antenna on Package)封裝技術。AoP將天線縱向集成在SiP封裝的射頻器件模塊上,進一步節省空間。當前,SiP應用在射頻器件模塊相對成熟。iPhone8中SiP封裝已占所有封裝比例的40%以上,主要用于射頻器件。集成度更高的AoP技術當前僅應用在最新高端手機,是未來的發展趨勢。華為P30中采用Qorvo77031模組實現三路PA、BAW濾波器以及天線開關集成,極大減輕手機的厚度及重量。

中國射頻功率放大器廠商均是Fabless,不具備封測工藝,需與市場上的封測廠商合作。中國封測行業已進入成熟階段,行業頭部企業長電科技、華天科技及通富微電均進入全球封測前10,且均具備成熟的SiP封裝技術,可滿足中國射頻器件Fabless廠商對高度集成產品的需求。

行業競爭加劇

5G高頻段的開發使得射頻器件的市場需求成倍放大,吸引大批巨頭企業切入射頻器件賽道如英特爾、三星、華為海思等芯片設計頂尖企業紛紛加入射頻器件的研發。

射頻器件迎來新進入者,行業競爭加劇

更多芯片設計巨頭企業布局射頻器件

5G高頻段的開發使得射頻器件的市場需求成倍放大,吸引大批巨頭企業切入射頻器件行業如英特爾、三星、華為海思等芯片設計頂尖企業紛紛加入射頻器件的研發。華為為中國消費電子與無線設備巨頭企業,基于芯片設計領域的領先技術,全面布局射頻器件領域,目前在低噪聲功率放大器、射頻功率放大器、天線開關等領域已取得進展。在2019年發布的Mate30中,華為采用自研功率放大器。此外,眾多規模較小的中國芯片設計公司亦進入射頻芯片設計領域,而中小設計公司進入行業后普遍采用在低端領域重復設計和低價競爭的策略,導致行業存在過度競爭的隱患。隨著新進入者的增加,射頻器件行業面臨重新洗牌。

射頻器件廠商擴大產品線

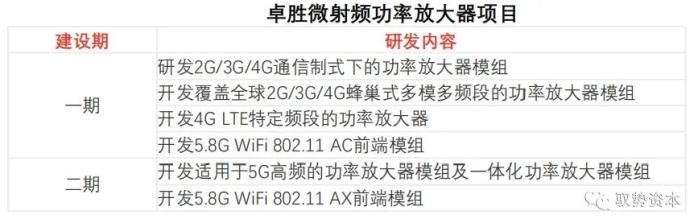

射頻器件包含射頻開關、射頻低噪聲放大器、射頻功率放大器、射頻濾波器、雙工器等產品類型。隨著射頻器件集成度提高,可生產全類型射頻器件產品的生廠商具有競爭優勢,當前,國際射頻巨頭企業如Skyworks、Qorvo覆蓋射頻器件全部產品,為射頻器件集成化提供基礎。中國本土射頻器件廠商為提升實力不斷擴張自身產品覆蓋面。中國射頻開關及低噪聲放大器龍頭企業卓勝微于2019年上市,并將部分募集資金用于射頻功率放大器的研發。卓勝微具有豐富的射頻器件研發實力且掌握優質的客戶資源,將搶奪中國射頻功率放大器的市場份額。

1、Skyworks與Qorvo等射頻器件巨頭企業選擇從sub-6G頻段過渡到毫米波頻段。

2、高通選擇直接切入5G毫米波市場,但未量產該頻段射頻器件。

3、華為及英特爾等巨頭企業為新入者,選擇從sub-6Ghz頻段進入射頻器件行業。

4、中國芯片設計企業綜合實力較弱,僅能從4G頻段切入射頻器件領域。

中國射頻功率放大器行業投資風險分析

中國射頻器件投資風險分析主要包括供應鏈產能不足風險、產品認證風險、技術研發風險及行業競爭加劇風險。

射頻器件供應鏈產能緊缺

射頻前端半導體產業涉及的供應鏈廠商主要有GaAs晶圓代工、硅SOI晶圓代工、硅CMOS晶圓代工廠商。除CMOS的產能相對充足外,其它環節的技術掌握在少數幾家供應商手中,且多聚集在歐洲、美國及日本。中國GaAs晶圓代工、硅SOI晶圓代工龍頭企業為三安光電,但相對國際巨頭企業,產能較小。若國際貿易環境發生重大變化,射頻器件廠商供應鏈將受阻,中國本土射頻器件產能隨之受限。

技術研發風險

中國缺少高端設計人才,難以在短期內完成新產品的開發,企業研發進度通常滯后于市場。中國射頻器件行業在2006年興起,起步較晚。中國射頻器件性能的缺陷使得廠商只能靠低端產品、低售價應對市場,周而復始,中國器件廠商陷入低價、低質、低投入的惡性循環,限制中國設計人員水平的提高。當前,中國廠商中真正具備高水準的設計領軍者較為稀缺,導致射頻器件研發周期過長

產品認證風險

中國本土射頻器件企業規模較小,通常需花較長時間得到市場認證,且難以進入手機及通訊設備巨頭企業的供應鏈體系。部分優質射頻器件企業生產的產品由于沒有快速打入市場,換取經濟效益,導致資金鏈斷裂,缺乏資金開發下一代產品,最終企業業績下滑,面臨市場淘汰風險。

行業競爭加劇

國際射頻器件廠商綜合實力強,產品更新速度快,中國本土射頻器件企業難以在短期內進入國際一流水平。國際巨頭芯片設計企業紛紛布局高端射頻器件領域,疊加中國本土中小設計廠商入局射頻器件行業,且多采用在低端領域重復設計和低價競爭的策略,導致中國射頻器件廠商內憂外患,行業存在過度競爭的隱患。

中國射頻功率放大器行業競爭格局

2019年,全球射頻功率放大器市場主要被美國廠商壟斷,前三大公司Skyworks、Qorvo及Broadcom合計市場份額約92%,為射頻功率放大器行業第一梯隊。

全球射頻功率放大器行業競爭格局

2019年,全球射頻功率放大器市場主要被美國廠商壟斷,前三大公司Skyworks、Qorvo及Broadcom合計市場份額約92%,為射頻功率放大器行業第一梯隊。

射頻功率放大器市場規模測算邏輯

當前,市場上并沒有單獨對射頻功率放大器市場規模統計的數據,但可通過下游應用市場反推射頻功率放大器的市場規模。例如,手機及基站為射頻功率放大器主要應用。4G時代,射頻功率放大器在手機制造成本的占比在4%左右,而在5G時代,由于手機需要配置的射頻功率放大器的數量增長(主要應用新增的5G頻譜),因此射頻功率放大器在手機生產成本的占比上升至4.5%左右。中國手機市場集中度較高,主要包括華為、小米、vivo及OPPO,可以通過四家手機企業的產值,扣除毛利率后,乘以4%獲得各家企業采購射頻器件價值,四家手機企業采購的射頻功率放大器的價值幾乎與中國射頻功率放大器在手機領域的市場規模接近。射頻功率放大器在基站領域的市場規模可用同種方法測算,功率放大器在基站成本的占比大概6%左右。

射頻功率放大器行業發展現狀

射頻器件主流制造工藝

中國當前主流的射頻工藝為GaAs工藝,由于GaAs工藝具備高頻、高功率的特點,在市場上的份額逐年提升,替代傳統硅CMOS工藝的邏輯已得到市場驗證。但是,GaAs工藝生產的射頻器件功率達不到5G對射頻器件的要求。未來,5G射頻器件將會轉向頻率更高、功率更高的GaN工藝。

中國5G射頻器件研發進度

中國當前僅有華為海思生產出5G射頻器件,其他射頻器件廠商仍停留在4G階段,且短期內難以量產5G射頻器件。少數企業已將自己生產的5G射頻器件送至華為實驗室驗證,但華為發現部分企業盜用國外射頻器件并宣稱是自主研發,真正有生產5G射頻器件能力的企業仍為少數。

中國射頻器件落后的原因

射頻器件具有一定研發難度。中國射頻器件起步較晚,在射頻器件領域的設計經驗匱乏,因此整體實力落后于國際巨頭企業。芯片設計一直為中國半導體產業的薄弱環節,高端人才的缺失及核心設計工具的不足均一定程度限制行業的發展。此外,中國射頻器件廠商均是Fabless,不具備晶圓制造產線及封測產線。射頻器件多采用化合物半導體晶圓,其晶圓制造的難度高于硅晶圓,中國在化合物半導體晶圓制造領域也較為薄弱,產能嚴重不足,拖累射頻器件設計廠商的研發進度。當前,射頻器件設計廠商主要與中國臺灣晶圓代工廠合作,中間的溝通及協調成本較大。未來華為計劃擴充自己的晶圓生產線,向IDM模式靠攏,以增加部門間的協同作用。

上一篇:Qorvo推出全新低噪聲系數LNA,可擴展性更優越

下一篇:射頻芯片,5G手機里的一顆明珠

推薦閱讀

史海拾趣

為了保持在行業中的領先地位,功得公司不斷加大技術研發投入。他們與多所高校和科研機構建立合作關系,共同開展前沿技術研究。在這些合作中,功得公司取得了一系列技術突破,推出了一系列具有行業領先水平的新產品。這些技術成果不僅提升了公司的核心競爭力,也為整個電子行業的發展做出了貢獻。

隨著全球環保意識的不斷提高,EPT Connectors公司也開始關注環保和可持續發展問題。公司積極采取各種措施減少生產過程中的污染和浪費,并推出了一系列環保型連接器產品。同時,EPT還積極參與各種環保活動和社會公益事業,以實際行動踐行企業的社會責任。這些舉措不僅提升了EPT的品牌形象和社會聲譽,也為其未來的發展注入了新的動力。

隨著全球環保意識的不斷提高,EPT Connectors公司也開始關注環保和可持續發展問題。公司積極采取各種措施減少生產過程中的污染和浪費,并推出了一系列環保型連接器產品。同時,EPT還積極參與各種環保活動和社會公益事業,以實際行動踐行企業的社會責任。這些舉措不僅提升了EPT的品牌形象和社會聲譽,也為其未來的發展注入了新的動力。

為了進一步擴大市場份額,町洋開始進軍國際市場。公司憑借其優質的產品和服務,逐漸在歐美等發達國家和地區打開了市場。為了更好地服務全球客戶,町洋在全球設立了多個貿易與服務機構,構建了完善的銷售網絡和售后服務體系。

DMEL Inc公司成立于XX世紀初,最初由幾位熱衷于電子技術的工程師創立。他們憑借對半導體技術的深入研究,開發出了幾款具有創新性的產品,這些產品在市場上獲得了初步的成功。公司注重技術創新,不斷投入研發資金,建立起了一支高效的研發團隊。隨著技術的不斷積累,DMEL Inc逐漸在電子行業中嶄露頭角。

在快速發展的過程中,安信可通過收購與合作的方式,不斷增強自身的綜合實力。例如,在2016年,安信可被博安通投資收購,成為其旗下的一員。博安通作為一家專注于物聯網領域的技術密集型高新技術企業,為安信可提供了更多的技術支持和市場資源。通過與博安通的合作,安信可進一步鞏固了在物聯網市場的地位。

|

本帖最后由 jameswangsynnex 于 2015-3-3 19:57 編輯 當我們把鋰電作為動力來源之前,有許多事情值得我們好好了解。沒有什么事比安全更重要的了,不管是哪一種電池我們都應小心翼翼地看待它們,因為當它們在充飽電時都是充滿能量的。鋰電擁有最高 ...… 查看全部問答∨ |

|

|

最近在折騰DM9000移植上CE5.0上,使用的是S3C2440的CE5.0官方BSP。打算使用靜態中斷處理的方法: 系統啟動:ARMInit->OEMInit->OALIntrInit->OALIntrMapInit->(#ifdef OAL_BSP_CALLBACKS--BSPIntrInit->OALIntrStaticTransl ...… 查看全部問答∨ |

|

|

在做完模擬的I2C后,現在改用硬件的I2C,一點反應都沒有,在仿真的情況下用示波器檢測,就連Start信號也看不到,仿真軟件中看到寄存器的值又是正確的,同志們幫忙分析下原因,下面是代碼,用的是ST的DEMO和庫函數 #define I2C_Speed &n ...… 查看全部問答∨ |

XCV100-5BG256C

XCV100-5BG256C- 恩智浦持續“在中國,為中國”,加強開發針對中國的產品

- 尼得科電力能源榮獲三菱重工業(上海)頒發的“精益質量領袖獎”

- ?英特爾攜手殼牌推出基于至強處理器的浸沒式液冷數據中心解決方案

- Qorvo? Matter? 解決方案新增三款QPG6200系列SoC

- 英飛凌推出用于高壓應用的EasyPACK? CoolGaN? 功率模塊, 擴大其氮化鎵功率產品組合

- GMSL解析:像素模式和隧道模式如何增強系統性能

- 馬斯克旗下 Neuralink 公司國際首站,在阿布扎比啟動腦機接口試驗

- 法拉利CEO:車內屏幕多無用 你是開車不是看電視

- 曝20周年版iPhone首發HBM內存:性能最激進的蘋果手機

- 汽車晶振市場正在被顛覆

京公網安備 11010802033920號

京公網安備 11010802033920號