報告摘要:

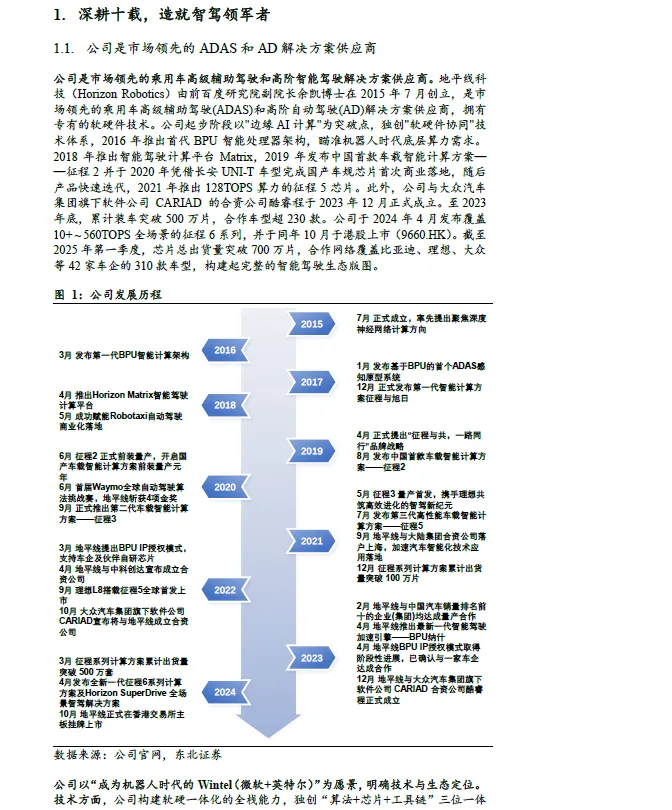

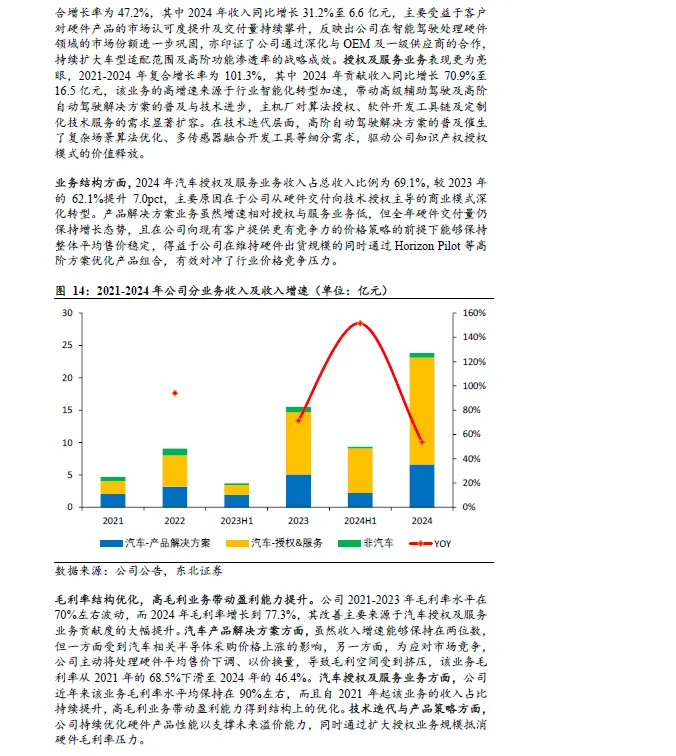

公司成立于2015 年 7 月,是市場領先的乘用車 ADAS 和 AD 解決方案供應商,目前已形成Mono、Pilot 及SuperDrive 三大產品矩陣。公司商業模式包括解決方案交付模式與授權及服務模式,以滿足不同級別的輔助駕駛或自動駕駛功能需求。近年來,公司收入保持高年復合增長率,凸顯智能駕駛賽道的技術領先性與市場卡位優勢,尤其是授權及服務業務表現亮眼,其高毛利水平帶動結構優化、盈利能力提升。

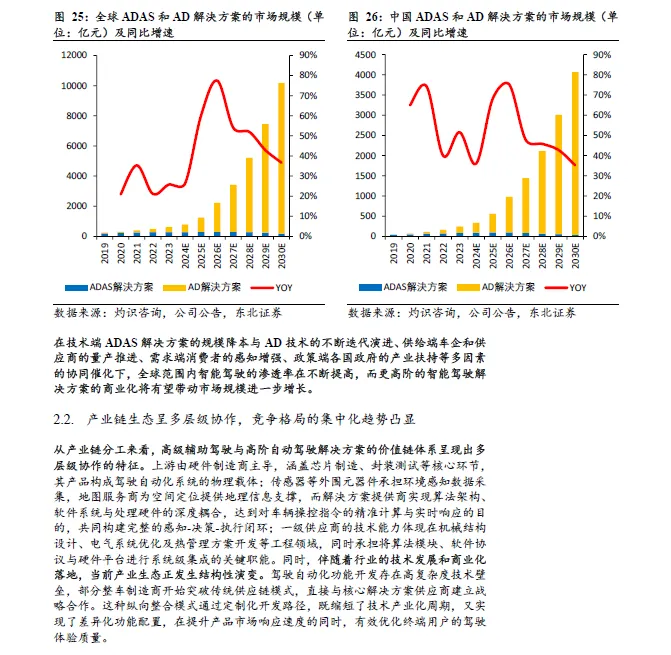

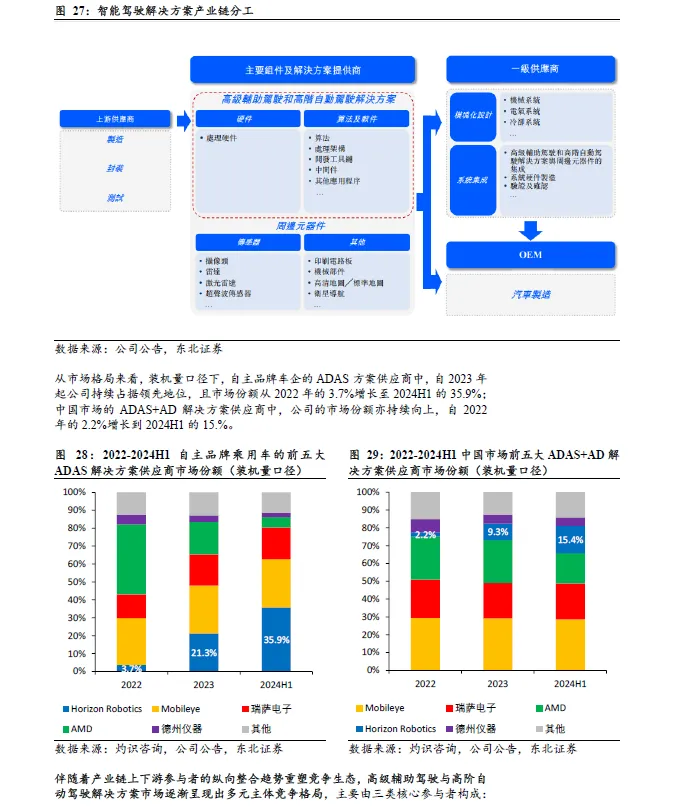

多因素綜合驅動智駕滲透率提升,后續市場增長潛力巨大。在技術端ADAS 解決方案的規模降本與AD 技術的不斷迭代演進、供給端車企和供應商的量產推進、需求端消費者的感知增強、政策端各國政府的產業扶持等多因素的協同催化下,全球范圍內智能駕駛的滲透率在不斷提高,而更高階的智能駕駛解決方案的商業化將有望帶動市場規模進一步增長。預計到2030 年,銷量方面,全球智能汽車銷量將達到8150 萬臺、CAGR 為10.9%,其中中國智能汽車銷量將達到2980 萬臺、CAGR 為13.4%;市場規模方面,全球ADAS+AD 解決方案的市場規模將達到10172 億元、CAGR 為49.2%,中國市場規模將達到4070 億元、CAGR為49.4%。此外,從產業鏈分工來看,價值鏈體系呈現出多層級協作的特征,伴隨著產業鏈上下游參與者的縱向整合趨勢重塑競爭生態,市場逐漸呈現出多元主體競爭格局。

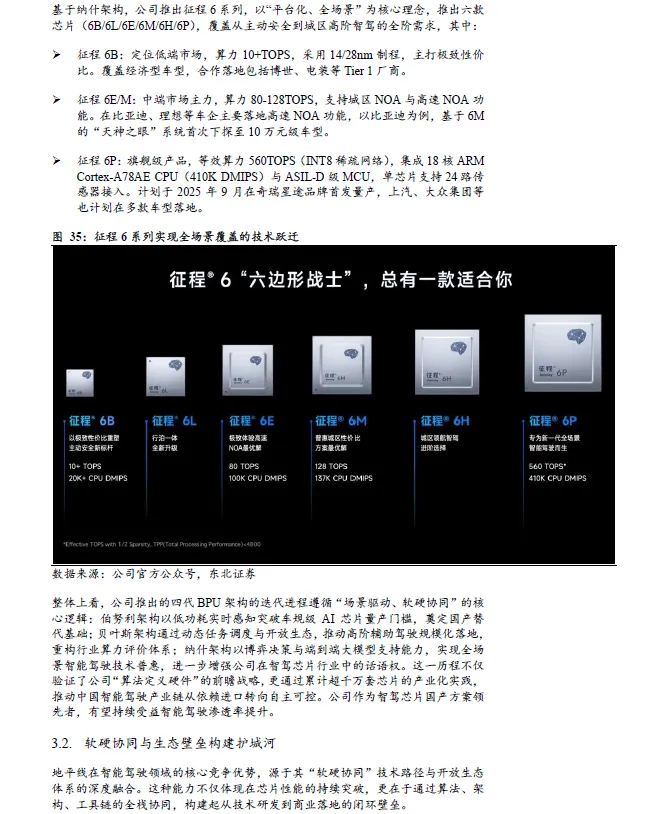

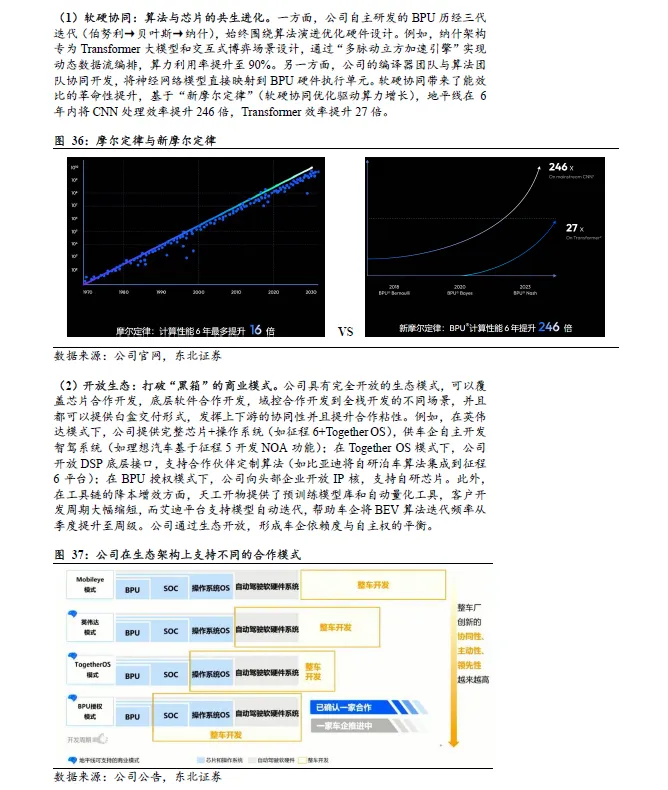

公司產品核心競爭力源于其獨創的BPU 架構,歷經三個階段、四代迭代,形成“算法定義芯片”的軟硬協同路徑,并以開放生態綁定車企形成路徑依賴。這不僅體現在芯片性能的持續突破,更在于通過算法、架構、工具鏈的全棧協同,構建起從技術研發到商業落地的閉環壁壘。公司推出的BPU 架構的迭代進程:伯努利架構與征程2/3 以低功耗實時感知突破車規級AI 芯片量產門檻,奠定國產替代基礎;貝葉斯架構與征程5 通過動態任務調度與開放生態,推動高階輔助駕駛規模化落地,重構行業算力評價體系;納什架構與征程6 以博弈決策與端到端大模型支持能力,實現全場景智能駕駛技術普惠。這一歷程驗證了公司“算法定義硬件”的前瞻戰略,推動中國智能駕駛產業鏈從依賴進口轉向自主可控。公司作為智駕芯片國產方案領先者,有望持續受益智能駕駛滲透率提升。

上一篇:全球首個《人形機器人智能化分級》L1-L5 標準出爐

下一篇:最后一頁

- 熱門資源推薦

- 熱門放大器推薦

相控陣天線手冊(英文)

相控陣天線手冊(英文) LM1281N

LM1281N

- LT8330EDDB 8V 至 40V 輸入、±15V 轉換器的典型應用電路

- stm32f411 system1

- AM1G-1207DH30Z ±7.2V 1 瓦 DC-DC 轉換器的典型應用

- DEMO9S08AC60E: Demo Board for S08AC

- MPC5777C-DEVB: MPC5777C發動機控制和BMS開發板

- DIY zigbee2mqtt zigbee3.0網關

- LT3091IDE 基本可調線性穩壓器的典型應用

- 4pin燒錄最小板!最丐版ch340c

- LTC3119HFE 可選 12V 或 3.3V 輸出、1MHz 穩壓器的典型應用電路

- AM2F-1209SZ 9V 2 瓦 DC/DC 轉換器的典型應用

京公網安備 11010802033920號

京公網安備 11010802033920號